단기적으로는 최근 발표된 ‘K-글로벌 백신 허브’·장기적으론 ‘친환경 정책’에 주목해야

[베스트 애널리스트 투자 전략]

반면 올해, 특히 여름께부터 시작되고 있는 정부 정책의 목적은 조금씩 달라지는 듯한 모습이다. ‘K반도체 전략’과 ‘K배터리 전략’이 대표적이다. 정부는 최근 ‘K글로벌 백신 허브화 비전 및 전략’을 발표하기도 했다. 이들 정책의 첫째 공통점은 ‘국가 전략 기술 3대 분야’에 해당한다는 것이다. 둘째 공통점은 정책 발표 직후 관련 업종의 주가 흐름이 좋았다는 것이다. 둘째 공통점에 대해서는 주식 투자자가 반드시 확인해야 할 필요가 있다.

단기적으로는 8월 초 발표된 K글로벌 백신 허브와 비전 및 전략에 주목해야 한다. 정부 정책에 따라 바이오 업종의 수혜가 예상되기 때문이다. 통상 정부 정책의 수혜는 ‘중소형주’에 더 크게 반영되는 경향이 있다. 이번 K글로벌 백신 허브화 비전 및 전략의 수혜는 중소형주뿐만 아니라 ‘대형주’에도 나타날 가능성이 높다. 현재 가장 시급한 문제인 ‘백신 위탁 생산’에 대한 지원이 포함돼 있기 때문이다. 백신 위탁 생산은 대형주들에 해당되는 내용이다.

올 3분기 말과 4분기에는 ‘친환경 관련 정책’이 본격화할 가능성에 주목해야 한다. 올 하반기, 특히 3분기 말~4분기에 가장 기대되는 부문은 ‘친환경’이다. 친환경 관련 정책들이 4분기에 집중될 가능성이 높기 때문이다.

일단 해외 사례부터 살펴볼 필요가 있다. 중국은 최근 정부의 규제로 인해 금융 시장의 변동성이 높은 상황이다. 규제의 대상은 플랫폼 기업, 교육 산업, 게임 산업 등이 해당된다. 여기서 확인할 것은 ‘규제의 대상이 될 가능성이 매우 낮은’ 산업이다. 가장 대표적인 것이 친환경이다. 친환경 분야는 시진핑 중국 국가주석이 집중하고 있기 때문에 규제의 대상이 될 가능성이 매우 낮다. 시 주석은 지난해 9월 유엔 연설에서 ‘2060년 탄소 중립’을 선언한 바 있다.

시기적으로 ‘3분기 말~4분기’를 기대하는 첫째 이유는 미국에서의 친환경 정책 모멘텀이 본격화할 수 있기 때문이다. 미국 의회는 8월 9일부터 9월 10일까지 휴회 기간이다. 즉, 의회에서의 경기 부양책 통과가 사실상 불가능하다. 하지만 반대로 생각해 보면 9월 10일 이후인 3분기 말부터 의회에서 경기 부양책을 본격적으로 논의할 수 있을 것이라는 얘기다. 추가적으로 민주당에서 추진하려는 경기 부양책에는 ‘기후 대응 프로그램’이 핵심 중 하나이기 때문에 미국 의회의 휴회 기간이 종료되는 3분기 말부터 친환경 관련 정책이 본격화할 가능성에 주목할 필요가 있다.

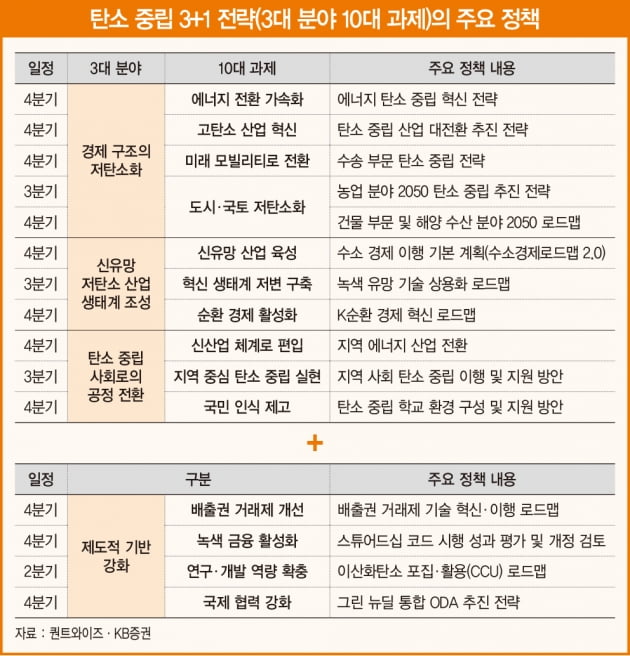

시기적으로 3분기 말~4분기를 기대하는 둘째 이유는 한국에서의 친환경 정책 모멘텀도 본격화할 수 있기 때문이다. 한국에서는 두 가지를 기대할 수 있다. 먼저 정부의 ‘탄소 중립 3+1 전략(3대 분야 10대 과제)’에 포함된 정책들이 대부분 4분기에 발표될 예정이기 때문이다. 여기에 해당되는 대표적 정책은 ‘수소 경제 이행 기본 계획(수소 경제 로드맵 2.0)’ 등이 있다. 미국에서 친환경 정책 논의가 본격화하는 시점과 함께 4분기 친환경 관련주에 대한 관심이 높아지게 될 배경이 될 것으로 예상된다.

또 한 가지 기대할 수 있는 것은 ‘수급 효과’다. 한국거래소(KRX)는 7월 14일 ‘KRX 기후 변화 지수 3종’을 공개했다. 이러한 ‘지수(Index)’의 발표는 해당 지수를 추종하는 상장지수펀드(ETF) 등이 출시되는 시점부터 수급 효과로 이어질 수 있는데, 지난해 9월 초 발표된 뉴딜지수를 추종하는 ETF들은 지수 발표 시점보다 통상 2~3개월 뒤 출시되기 시작했다. KRX 기후 변화 지수가 7월 발표된 점을 고려하면 9월 말~10월부터 관련 ETF의 출시가 본격화할 가능성이 높을 것으로 판단된다. 즉, 3분기 말~4분기가 수급의 변곡점이 될 수 있는 셈이다.

친환경 분야는 ‘장기적 성장’이 기대되는 분야다. 하지만 ‘단기적 성과’가 빠르게 개선되기 어려운 분야이기도 하다. 따라서 장기적인 성장에 대한 기대와 단기적 성과에 대한 불안의 간격을 좁혀 줄 정부 정책이 중요하다. 정부 정책이 발표되는 시점 전후인 3분기 말부터 친환경 관련주에 대한 관심을 확대해야 하는 것으로 판단하는 이유다.

하인환 KB증권 애널리스트

2021 상반기 데일리 시황 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지