내년 1분기 한국 반도체 섹터 영업이익 하락 불가피…연간 기준으론 되레 올해보다 21.8% 증가 전망

[머니 인사이트]

글로벌 대비 유독 부진한 한국·대만 증시

다만 8월 이후 한국과 대만 증시는 유독 글로벌 증시 대비 약세를 보이고 있다. 특히 한국의 유가증권시장은 8월 5일 이후 8거래일 연속 하락해 2018년 10월 이후 2년 10개월 만에 최장기 하락을 기록했다.

올 상반기 유가증권시장은 글로벌 증시 대비 강세를 기록했다. 올해 한국 증시의 이익 모멘텀이 글로벌 증시 중 가장 양호했기 때문이다. 반면 최근 코스피의 이익 모멘텀인 12개월 선행 주당순이익(12M Fwd EPS) 증가율이 글로벌 증시 대비 둔화하면서 주식 시장의 추가 상승을 제약하고 있다. 하지만 이는 글로벌 증시 대비 상대적 강세를 제약하는 요인일 뿐 8월 이후 조정의 원인으로 판단되지는 않는다.

물론 7월 이후 델타 변이 바이러스의 세계적 확산으로 코로나19 확진자가 다시 급증하며 경기 둔화 우려가 부각되는 점은 부담이다. 그 결과 미국 7월 소매 판매가 부진했고 미 8월 소비자심리지수도 큰 폭으로 하락했다. 미국과 함께 중국의 경기 둔화 우려도 부각되고 있다. 중국 7월 제조업 구매관리자지수(PMI)가 50.4, 서비스업 PMI가 53.3으로 각각 17개월, 5개월 사이 최저치를 기록하며 중국 증시의 하락을 동반했다. 이렇듯 최근 델타 변이의 확산으로 위축된 투자 심리의 영향으로 경기 피크 아웃 우려가 부각되고 있다.

하지만 8월 이후 한국 증시의 조정은 델타 변이 확산에 따른 경기 둔화 우려와는 거리가 있어 보인다. 무엇보다 8월 이후 글로벌 주요 반도체 지수가 모두 약세를 기록하고 있기 때문이다. 8월 이후 대만 증시 중 반도체 섹터는 4.1% 하락했다. 같은 기간 미국 필라델피아 반도체 지수도 3.0% 하락했다. 이런 가운데 8월 이후 한국 주식 시장 내 반도체 섹터의 주가는 10% 하락했다. 이처럼 8월 이후 글로벌 주요 반도체 지수가 모두 약세를 기록하고 있다.

다만 글로벌 반도체 지수의 조정에도 불구하고 한국 증시 내 반도체 섹터의 주가 조정은 과도한 것으로 판단된다. 한국과 비교되는 대만 반도체 섹터의 주가 조정과 비교해도 한국 반도체 섹터의 주가 하락 폭이 과도하게 높기 때문이다. 8월 이후 한국 업종별 수익률을 분석해도 화학·정보기술(IT)·가전·은행 등 경기 민감 섹터는 양호한 수익률을 기록했다. 반면 반도체·IT·하드웨어 업종 등 반도체와 관련된 업종의 수익률은 크게 부진했다. 8월 이후에도 한국의 주요 경기 관련 업종 수익률이 양호한 점을 고려할 때 최근 주식 시장의 조정 이유가 경기 둔화 우려보다 반도체 업황 부진 우려 때문으로 해석되는 이유다.

내년 하반기 반도체 업황 개선 전망

다만 8월 6일 카카오뱅크가 주식 시장에 상장하면서 유가증권시장의 시가 총액에 변화가 발생했던 게 변수였다. 유가증권시장의 시가 총액에서 반도체 섹터와 함께 카카오뱅크의 시가 총액을 제외해야만 반도체 섹터 주가 조정의 영향을 제대로 확인할 수 있는 셈이다. 분석 결과 8월 5일 대비 8월 13일 유가증권시장의 시가 총액 하락 폭은 0.7%에 불과했다. 결과적으로 8월 한국 증시의 조정이 반도체 조정 때문인 것으로 확인됐다. 또한 8월 이후 한국의 유가증권시장에서 외국인 투자자는 누적 5조2000억원어치를 순매도했다. 외국인 투자자는 특히 반도체주를 누적 6조7000억원어치 매도했다. 결국 반도체 업종을 제외하면 한국 증시에서 외국인 투자자는 오히려 8월 이후 누적 1조5000억원어치를 순매수한 셈이다. 8월 이후 시장 조정의 원인이 반도체 업황 우려에 따른 외국인 매도의 영향으로 해석되는 부분이다.

올해 들어 백신 접종에도 불구하고 델타 변이의 영향으로 세계 곳곳에서 생산 공장 셧다운 사태가 이어지고 있다. 최근엔 인도가 문제가 되고 있다. 올해 초 인도의 코로나19 신규 확진자는 하루 평균 2만 명 수준이었다. 하지만 4월 현지에 델타 변이 바이러스가 확산되면서 신규 확진자가 한때 40만 명 이상으로 급증했다. 확진자가 크게 늘면서 인도는 환자 치료에 쓰이는 의료용 산소 부족 사태까지 겪고 있다.

문제는 인도가 아이폰 등 주요 글로벌 스마트폰을 생산하는 주요 기지라는 점이다. 인도의 제조 공장이 문을 닫을수록 스마트폰 생산에 필요한 메모리 반도체 재고는 급격히 증가하게 된다. 이는 글로벌 서버 반도체 업체의 메모리 반도체 재고 증가 요인으로 작용한다. 통상 퍼블릭 서버 업체들의 반도체 재고는 1개월 이하다. 하지만 업체들의 재고는 이미 3개월로 크게 증가한 상황이다.

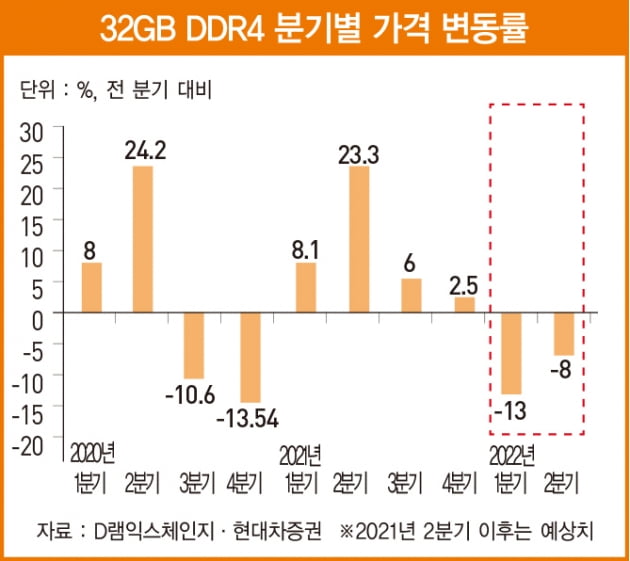

퍼블릭 서버 업체들은 일반적으로 매달 한 번 삼성전자와 SK하이닉스 등 D램 반도체 생산 기업과 가격 협상을 진행한다. 업체의 재고가 적으면 협상력이 떨어지지만 요즘처럼 재고가 넘쳐나면 얘기가 달라진다. 물론 올 4분기부터 내년 1분기까지 아이폰을 포함한 신규 스마트폰 수요로 메모리 반도체 가격은 견조할 것으로 전망된다. 하지만 스마트폰의 계절적 성수기가 지나는 내년 2분기부터는 서버 업체들의 메모리 반도체 가격 인하 요구가 높아질 것으로 예상된다. 이는 메모리 반도체 시장 조사 업체인 D램익스체인지(DRAMexchange)의 메모리 가격 전망을 통해서도 확인할 수 있다.

D램익스체인지는 내년 1분기와 2분기 32GB DDR4의 가격이 전기 대비 각각 13%, 8% 하락할 것으로 전망하고 있다. 결론적으로 내년 상반기 메모리 반도체 가격의 하락 우려로 글로벌 증시 중 반도체 비율이 높은 한국 증시가 조정을 받고 있는 것이다. 내년 상반기 메모리 반도체 가격의 하락 우려에도 최근의 반도체 주식 매도 흐름은 정점을 지난 것으로 판단된다. 내년 하반기부터 서버 반도체에 DDR5가 확대되면서 메모리 반도체 업황이 다시 개선될 것으로 기대되기 때문이다.

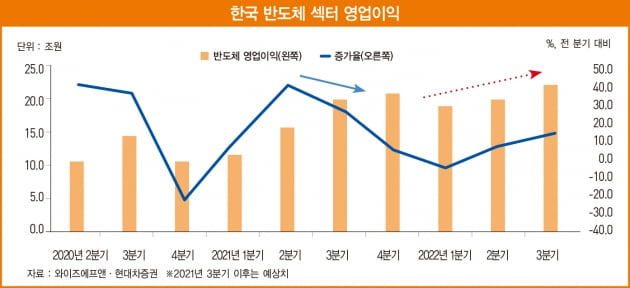

실제로 한국 반도체 섹터의 분기별 영업이익 추이와 전망치를 분석하면 내년 1분기 영업이익 하락이 불가피할 것으로 보인다. 하지만 하반기부터 DDR5 적용 등으로 반도체 업황이 다시 개선되며 영업이익이 증가세로 접어들 것으로 전망된다. 현대차증권이 분석한 한국 반도체 섹터의 내년 영업이익은 전년 대비 21.8% 증가할 것으로 예측된다.

내년 한국 반도체 섹터의 연간 영업이익이 올해보다 오히려 증가할 것으로 예상되는 상황에서 단순히 상반기 메모리 반도체 가격 하락을 우려한 최근의 반도체 섹터 조정은 과도하다고 판단되는 이유다.

김중원 현대차증권 투자전략팀장

© 매거진한경, 무단전재 및 재배포 금지