국내 소비재 1등 업체로 부상…해외 출점 통한 소비자 확장과 구조적 성장 가능

[베스트 애널리스트 추천 종목]

F&F는 1992년 설립된 의류 브랜드 업체로, 1997년 MLB, 2012년 디스커버리(Discovery), 2018년 듀베티카(Duvetica)와 스트레치엔젤스(Stretch Angels) 등 4개의 브랜드를 론칭했다. 주축인 MLB는 단단한 한국의 브랜드력과 중화권의 사랑에 힘입어 폭발적으로 성장하고 있다. 아웃도어 시장 대표 주자로 우뚝 선 디스커버리, ‘스트릿우먼 파이터’ 프로그램 인기에 힘입어 완판된 스트레치엔젤스 등 브랜드의 시너지 효과도 대단하다.

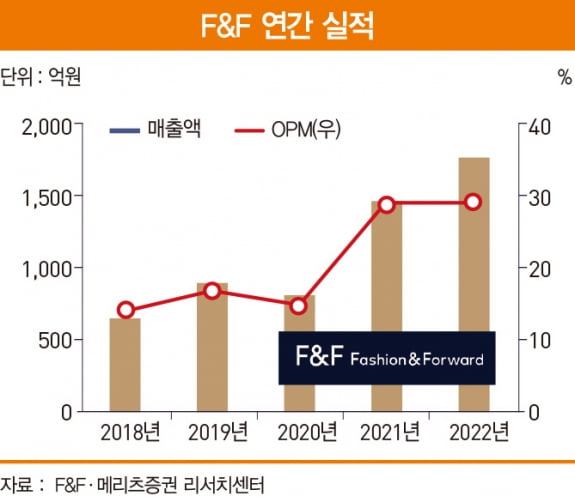

F&F의 첫째 투자 포인트는 실적이다. 소비재 업체의 주가는 매출에 귀결된다. F&F는 중화권발 저변 확장과 내수 브랜드력 향상을 기반으로 매분기 역대 최고 실적을 기록할 것으로 전망된다.

중국은 구매량(Q)과 구매력(P)에서 소비재의 핵심 성장 동력으로 작용한다. 중국발 판매 성과에 따라 기업 가치가 좌우되는 이유다. MLB는 2017년 면세점 입점을 시작으로 중화권 소비층의 선호도를 확인한 뒤 아시아 진출에 대한 자신감을 얻게 된다. 이에 따라 2018년 홍콩·마카오·대만 사업을 본격화했고 2019년 3월 중국 라이선싱 사업권을 확보했다. 이후 온라인의 티몰, 오프라인의 직영점과 대리점 등에서 모두 판매액을 크게 늘리며 브랜드력과 성장성을 입증하고 있다.

MLB는 2021년 말 기준 494개의 중국 매장을 보유하고 있다. 2022년 말 예상 매장 수는 804개, 2023년 1124개로, 먼저 중국에 진출한 휠라홀딩스가 이미 1979개(2021년 2분기 말 기준)의 매장을 가지고 있는 것과 비교하면 확장 여지가 많이 남았다. 즉 출점을 통한 소비자 저변 확장과 구조적 성장이 가능한 구간이다.

MLB는 한국에서 성인·키즈·면세 모두 고성장하고 있다. 무신사 인기 브랜드 순위에서 10위권을 유지하는 등 브랜드 선호도가 높아지고 있고 재구매율 상승이 동반되는 모습이다. 디스커버리 역시 지난 4분기 역대 최고 실적을 올리며 경쟁사와의 격차를 더욱 좁혔다. 야외 레저 확산 수혜로 복종 전반 수요가 지속 증가 추세를 보이고 있다.

F&F의 둘째 투자 포인트는 밸류에이션 매력이다. 영업이익률(OPM)과 자기자본이익률(ROE) 등 수익성 지표에서 두각을 나타내고 있음에도 불구하고 전일 기준 12개월 선행 주가수익률(PER)은 15배(안타스포츠 29배, LVMH 25배)에 불과하다. F&F의 2022년 예상 OPM은 28.6%(안타스포츠 24.6%, LVMH 26.8%), ROE는 47.2%(안타스포츠 28.4%, LVMH 24.2%)로 글로벌 소비재 최고 수준이다.

F&F의 셋째 투자 포인트로는 자회사 효과를 꼽을 수 있다. 현재 글로벌 골프 용품 업체 ‘테일러메이드’의 지분 57%를 보유하고 있다. 현재는 투자 자산으로 분류돼 있어 연결 손익 계산서에서 실적 확인이 어려운 상황이지만 상장을 통해 연결 편입 및 최대 주주 지위를 누릴 것으로 보인다.

상장 시 우선 매수 청구권을 활용해 신주 교부에 따른 지분율 희석 방지가 가능하다. 연결 편입 효과는 2022년 F&F 실적 기준 매출 70%, 영업이익 50%, 지배 주주 순이익 30% 상향이다.

하누리 메리츠증권 애널리스트

2021 하반기 섬유패션 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지