규제 시장 중심으로 성장해 온 탄소 시장…최근 들어 자발적 탄소 시장에 관심 집중

[ESG 리뷰]

자발적 탄소 시장에 대한 글로벌 리서치 기관의 전망은 밝다. 미국 컨설팅 기관 맥킨지는 민간 주도의 탄소 시장이 2021년 10억 달러에서 2030년 500억 달러(약 64조원)로 약 50배 커질 것이라고 봤다. 마크 커니 전 영국 중앙은행 총재의 주도로 설립된 자발적 탄소 시장 관리 기구 자발적 탄소 시장 확대를 위한 태스크포스(TSVCM)는 시장 규모가 2030년 최대 1800억 달러에 이를 것이라고 예상했다. 자발적 탄소 시장이 효과적인 탄소 감축 방안이자 유망한 투자처라는 예측이다.

규제 시장과 자발적 탄소 시장

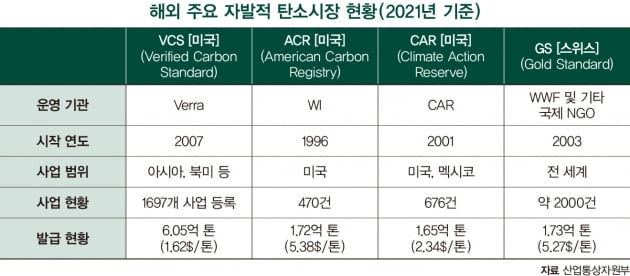

자발적 탄소 시장은 법적 규제와 무관하게 기업이나 기관, 비정부 기구(NGO) 혹은 개인이 자발적으로 온실가스 감축 활동을 수행해 얻은 탄소 크레디트를 거래하는 시장을 뜻한다. 자발적 시장은 탄소 크레디트를 발행하는 기관이 유엔기후변화협약(UNFCC)이나 국가가 아닌 민간의 독립 메커니즘이라는 점에서 차이가 있다. 베라(Verra)가 운영하는 VUS(Verified Carbon Standard, 미국)의 규모가 가장 크고 GS(Gold Standard, 스위스), ACR(American Carbon Registry, 미국), CAR(Climate Action Reserve, 미국)이 대표적 4대 독립 메커니즘으로 꼽힌다.

자발적 탄소 시장을 이해하려면 먼저 탄소의 시장 메커니즘을 짚고 넘어갈 필요가 있다. 국제 탄소 시장 메커니즘은 1997년 제3차 유엔기후변화협약 당사국총회(COP3)에서 합의된 교토의정서 체제에서 나왔다. 감축 의무가 있는 국가나 기업이 직접 감축하지 못할 경우 외부에서 제삼자가 감축한 활동을 거래를 통해 실적을 인정받는 개념이다. 온실가스는 국지적 이슈가 아니기

때문에 세계 어느 곳에서 감축해도 동일한 효과를 내고 감축이 좀 더 수월한 국가에서 비용 효과적으로 감축하면 전 지구적으로 좋은 것이라는 인식이 바탕에 깔려 있다. 이러한 시장 메커니즘은 청정 개발 체제(CDM : Clean Development Mechanism), 공동 이행 제도(JI : Joint Implemention, JI), 배출권 거래 제도(ET : Emission Trading) 등을 포괄한다. 시장 메커니즘을 어떻게 활용할지는 각국의 선택에 달렸다.

교토의정서에서 파리협정으로 기후변화협약 체제가 변하면서 시장 메커니즘은 파리협정 제6조를 따르게 됐다. 파리협정 제6조는 6년간의 지난한 협상 끝에 지난해 말 세부 이행 규칙(rulebook)이 타결됐다. 제6조 2항인 협력적 접근과 제6조 4항인 지속 가능 개발 체제(SDM)가 대표적 시장 메커니즘 요소다. 교토의정서와 달리 선진국과 개발도상국의 거래가 아닌 선진국 간 거래가 가능해지는 것이 다른 점이다. 지금은 글로벌 탄소 시장이 재편되는 신기후 체제 전환기다. 교토의정서체제의 CDM 사업은 수년 내 파리협정 체제의 SDM으로 전환해야 한다. 파리협정 제6조 타결에 따른 국제 탄소 시장 내에서 기업이 어떤 기회를 모색할 수 있을지는 또 하나의 관전 포인트다.

이처럼 교토의정서(파리협정)와 국가가 정한 규정을 따르는 시장은 ‘규제 시장’으로 분류된다. 한국의 상황으로 보면 배출량 규제를 받는 업체가 배출 허용 총량 한도 내에서 배출권을 거래하는 제도(K-ETS)로 정부가 엄격하게 시장을 관리하고 있다. 이와 별개로 ‘자발적 시장’은 교토의정서를 따르지 않거나 감축 의무가 부여되지 않은 다양한 주체가 자율적으로 탄소 감축 활동을 추진하는 시장이다. 탄소 시장은 ‘규제 시장’과 ‘자발적 시장’의 구분이 우선되지만 그 안에서도 배출권 생성 근거에 따라 할당량(allowance) 시장과 상쇄 크레디트(offset credit) 기반의 프로젝트 거래 시장으로도 구분할 수 있다. 규제 시장에서 할당량 거래는 배출권 거래제(ETS)가 대표적이고 프로젝트 거래 시장은 CDM과 JI 등이 있다. 현재 자발적 탄소 시장은 주로 프로젝트 거래 중심의 시장으로 통하고 UNFCC와 정부가 관여하는 CDM과 JI를 제외한 프로젝트 시장이 이에 해당한다.

최근 신기후 체제로의 이동은 자발적 탄소 시장을 활성화하는 배경으로 해석된다. 다수의 탄소 감축 프로젝트가 규제 시장이 아닌 자발적 시장을 향하고 있다는 분석이다. 교토의정서 체제에서 CDM을 통해 발행한 인증 감축 실적인 CER(Certified Emission Reduction)은 활용도가 축소된다. SDM으로의 전환 시기가 일러도 2024년께로 예상되는 가운데 기존 사업을 어떤 식으로 종결할 것인지에 대한 룰은 있지만 기존 사업의 배출권 발행이 불확실한 상황이다. CDM업계에서는 2021년부터 만들어진 배출권 사업이 자발적 탄소 시장에 몰릴 것으로 내다보고 있다.

실제로, 자발적 탄소 시장의 탄소 크레디트 발행과 사용은 2019년 이후 급격히 증가하고 있다. 2020년 전 세계에서 970여 개의 자발적 탄소 감축 프로젝트가 진행되고 있고 2020년 한 해 동안 자발적 탄소 시장을 통해 상쇄된 감축 규모는 3억5300만tCO₂e에 달한다. 2015년 대비 50% 늘어난 것이다. 글로벌 자발적 탄소 크레디트 가격은 201년 8월 기준 톤당 3~10달러로 거래되고 있다.

자발적 탄소 시장이 주목받는 이유

최근 자발적 시장이 폭발적으로 주목받는 배경에는 넷 제로라는 전 지구적 목표가 자리한다. 기후 변화에 관한 정부 간 협의체(IPCC)가 지난 4월 초 공개한 보고서에 따르면 전 세계가 함께 설정한 기후 변화 1.5도 제한 또는 2도 미만 제한 모델을 달성하기 위해서는 전 세계 온실가스 배출량을 2019년 온실가스 순배출량 대비 2030년까지 43%, 2050년까지 85% 감축해야 한다.

반면 전 세계 온실가스 배출량은 뚜렷하게 줄어들지 않고 있다. 한국은 특히 온실가스 감축이 도전적 과제에 해당한다. 6월 말 발표한 한국의 온실가스 배출량은 3년 만에 증가세로 돌아선 것으로 나타났다. 2030 국가온실가스 감축 목표(NDC)를 달성하기 위해선 매년 배출량을 4% 이상 줄여야 하는데 에너지 수요 확대로 인해 배출량이 전년 대비 3.5%(2300만 톤) 증가했다. 미국은 산업에 의한 배출보다 개개인의 행태 개선을 통해 감축할 수 있는 여지가 많은 반면 한국은 제조업과 수출 비율이 높고 재생에너지 생산에는 지형적 제약이 있어 에너지 전환이 쉽지 않은 상황이다. NDC에서도 해외 감축 물량을 줄였다가 지난해 다시 3350만 톤으로 늘린 것은 이러한 현실을 반영한 조치다.

넷 제로는 탄소 감축과 상쇄를 결합한 개념이다. 기업이 넷 제로를 하기 위해서는 에너지 효율 개선, 재생에너지 전환 같은 감축 노력이 필요하다. 그런데 업종에 따라 감축을 최대한 늘려도 불가피하게 발생하는 탄소가 있다. 더 이상 못 줄이는 영역에 대해서는 제삼자의 감축 활동의 권리를 가져와 상쇄할 수 있다. ETS에서도 상쇄 배출권(KCU) 제도 한도를 할당량의 5%로 설정해 규제 시장 내에서 일정 부문 상쇄를 인정해 주고 있다.

그동안 기업들은 주로 규제 시장 대응에 초점을 맞춰 감축 활동을 벌여 왔다. 탄소 시장이 온실가스 규제에서 출발한 만큼 자발적 탄소 시장의 역사는 20여 년 전으로 거슬러 올라가지만 명맥을 유지하는 수준이었다. 그런데 글로벌 넷 제로 선언이 이어지면서 상황이 달라졌다. 지난해 제26차 유엔기후변화협약 당사국총회(COP26)를 계기로 발족한 ‘유엔 레이스투제로(RtZ) 캠페인’을 통해 넷 제로 선언에 참여한 기업은 전 세계 8000개 이상에 해당한다. 한국에서도 탄소 중립 선언 기업은 6월 초 기준 15개 업종, 50개 이상 업체로 증가하고 있다.

COP26에서는 탄소 메커니즘과 함께 자발적 시장의 중요성을 강조하기도 했다. 선진국과 개발도상국 모두 감축 의무를 지면서 넷 제로에 도달하기 위해 자발적 탄소 시장의 역할이 부각됐다. 즉 규제 시장의 목표는 넷 제로가 아니다. 규제 시장은 ‘덜 배출하는 것’을 목표로 한다. 한국의 배출권 거래제는 전체 국가 배출량의 약 70%~80를 차지하며 20~30% 정도는 규제 밖 영역이다. SK증권 기후금융본부에 따르면 글로벌 전체에서 배출권 거래제를 운영하는 곳은 16% 정도다. 규제 시장이 존재함에도 기업들이 약속한 넷 제로 계획을 달성하기 위해서는 자발적 탄소 시장이 필연적이라는 분석이다.

특히 ESG 정보 공시 의무화가 추진되면서 기후 대응과 온실가스 감축 역량이 기업에 매우 중요해지고 있다. 또 스코프 3(공급망 배출량)의 정보 공개 요구와 함께 자발적 시장이 주목받고 있다. 미국 증권거래위원회(SEC)와 국제지속가능성기준위원회(ISSB) 등은 기업 가치 사슬 전반에 대한 배출량 정보 공개를 요구하고 있다. 스코프 1(직접 배출), 스코프 2(간접 배출)에 비해 스코프 3는 탄소 측정뿐만 아니라 감축이 난제다. 직접 관리하기 어려운 상황에서 자발적 탄소 상쇄 시장에 참여하는 것은 현실적 감축 방안이 될 수 있다.

해외 글로벌 기업은 이미 자발적 탄소 시장을 적극 활용하고 있다. 마이크로소프트는 지역 사회 기반의 산림 복원 프로젝트, 바이오차 프로젝트 등에서 발급된 139만1198톤의 크레디트 구매를 통해 스코프 3까지 배출량을 상쇄했다. 마이크로소프트는 지금까지 배출한 온실가스 규모만큼 상쇄하겠다는 의미에서 탄소 중립뿐만 아니라 탄소 네거티브를 달성하겠다고 발표했다. 구글은 설립 이후 탄소 발자국 상쇄를 위해 총 660만8118톤의 탄소 크레디트를 구매한 것으로 알려졌다.

자발적 탄소 시장, 배출권 거래제와 연계될까

규제의 한계도 자발적 시장의 수요를 촉진한다. 규제 시장에서 시장 메커니즘이 제대로 작동하지 않으면 기업의 감축 유인도 떨어지기 마련이다. 한국의 배출권 거래제는 DNC 상향에 따라 캡(cap)이 줄어들어야 하는 상황에서 가격은 연초 대비 반 토막 난 상태다. 연초 3만원 중반에서 6월 29일 기준 1만4550원으로 떨어졌다. 또 외부 사업 인증 실적(KOC)을 할당 대상 기업이 전환한 배출권인 상쇄 배출권(KUC)은 제출 한도가 5%에서 10%로, 다시 5%로 오락가락해 정책 혼선을 줬다는 지적이 나왔다. 배출권을 얻기까지 절차가 복잡한 데다 기간도 오래 걸려 규제 시장이 아닌 독립 메커니즘의 문을 두드리는 사례도 나온다.

반면 규제 시장에서 우려하는 자발적 탄소 시장의 리스크도 존재한다. 규제 시장에서 통과하지 못한 질 낮은 프로젝트가 자발적 시장에서 거래되고 있다는 지적이다. 산림 부문의 대표적 국외 감축 사업인 레드플러스(REDD+) 사업을 중심으로 ‘과장된 베이스라인’ 또한 ‘이중 계산’ 문제도 신뢰성을 떨어뜨릴 수 있는 이슈다. 5년 이상의 감축 실적으로 배출권을 얻은 ‘올드 빈티지(old vintage)’도 비판의 대상이 된다.

자발적 탄소 시장이 자칫 ‘그린 워싱’의 수단으로 전락할 가능성도 배제할 수 없다. 어떤 품질의 상쇄 배출권을 획득하느냐가 관건이 될 것으로 보인다.

최근 주요 독립 메커니즘은 ‘환경 건전성’ 특히 ‘추가성’을 고려한 크레디트 발행을 고심하고 있다. 불명확한 품질과 불투명한 가격 문제를 해결하기 위해 블록체인 방식이 등장하기도 한다.

한편 자발적 탄소 시장 확대를 위한 태스크포스(TSVCMs)는 지난해 9월 자발적 탄소 시장을 감시하는 독립 기구를 발족했다. TSVCM은 독립 감시 기구의 최우선 목표가 핵심 탄소 원칙(Core Carbon Principles, CCPs) 개발을 마무리 짓는 것이라고 설명했다.

한국에서도 자발적 탄소 시장에 대한 관심이 뜨거워지고 있다. 지난 6월 9일 산업통상자원부는 ‘민간 탄소 시장 활성화를 위한 제도 설계 연구 용역’ 중간 발표회를 열고 제도 설계안을 공유하고 의견을 나눴다. 이 자리에는 네이버·카카오 등 플랫폼 업체와 주요 증권사, 철강·시멘트를 비롯한 업종별 협회 등 120여 명이 참여했다.

한국에선 자발적 탄소 시장의 실적을 규제 시장에서 인정해 주지 않는다. 싱가포르는 베라에서 인증한 탄소 크레디트를 규제 시장에서도 인정해 주는 실험을 시작했다. 한편 전국경제인협회는 한국 배출권 거래제의 고질적 문제점인 유동성 부족을 해결하기 위해 해외에서 급성장 중인 자발적 탄소 시장을 한국 배출권 거래제와 연계하는 방안을 모색할 필요가 있다고 주장했다.

이현주 기자 charis@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지