쿠팡, CJ올리브영 ‘경쟁 상대’로 지칭

온라인+오프라인 합친 ‘전체 시장’ 기준

공정위 행정 소송 판결 앞두고 전략적인 행보

CJ올리브영이 쿠팡을 경쟁 상대로 여기고 뷰티 시장 진출과 성장을 방해하기 위해 힘없는 중소 납품업자를 대상으로 쿠팡 납품과 거래를 막는 ‘갑질’을 2019년부터 이어 왔다는 게 쿠팡의 주장이다.

쿠팡은 갑질 사례로 △중소 A사가 ‘쿠팡에 납품 계획’을 결정하자 매장을 축소하겠다고 협박한 일 △중소 B사가 쿠팡에 납품 계획을 알리자 B사의 인기 제품을 쿠팡에 납품할 수 없는 ‘금지 제품군’으로 지정한 일 △중소 C사에 ‘쿠팡에 납품하면 입점 수량과 품목을 축소하겠다’고 협박한 일 등을 꼽았다.

결국 쿠팡은 7월 24일 오전 공정위에 CJ올리브영 관련 신고서를 제출했다. 배타적 거래 강요 행위 등 대규모유통업법 제13조를 위반했다는 내용이 골자다.

하지만 올리브영은 쿠팡의 주장이 거짓이라고 반박한다. 올리브영 관계자는 “올리브영은 타 채널에 협력사 입점을 제한한 사실이 없다”며 “공정위 신고 내용이 확인되는 대로 적극 대응하겠다. 공식 방침을 내려면 시간이 걸릴 것으로 예상한다”고 밝혔다.4년간 무슨 일 있었나그렇다면 쿠팡은 왜 올리브영을 걸고넘어졌을까. 쿠팡의 전략을 파악하기 위해서는 2019년 LG생활건강과의 갈등을 살펴볼 필요가 있다.

‘납품가 인하’를 요구한 쿠팡과 ‘그럴 수 없다’는 LG생활건강이 합의에 도달하지 못하며 양 사의 거래가 중단됐다. LG생활건강은 2019년 6월 공정거래위원회에 ‘대규모유통업법’과 ‘공정거래법’ 위반 혐의로 쿠팡을 신고했다.

LG생활건강은 쿠팡이 △배타적 거래 강요 금지(경쟁사보다 낮은 납품가 요구) △경제적 이익 제공 요구 금지(손실분에 대한 보전 요구) △경영 정보 제공 요구 금지(다른 거래처에 대한 매출 정보 요구) 등 대규모유통업법을 위반했다고 주장했다. LG생활건강은 “쿠팡이 우월적 지위를 이용해 주문을 취소하고 거래를 종결했다”고 밝혔다.

2021년 8월 공정위는 LG생활건강의 손을 들어줬다. 쿠팡의 행위가 공정거래법 제23조 제1항 제4호(거래상 지위 남용)에 해당한다고 판단했다. 공정위는 쿠팡이 경쟁 온라인몰의 판매 가격을 인상하도록 강요한 경영 간섭 행위 등의 법 위반 행위를 저지른 것으로 판단하고 과징금 32억9700만원을 부과했다. 쿠팡은 이를 인정하지 않고 지난해 2월 행정 소송을 제기했다. 소송은 현재 진행 중으로, 이르면 8월에 나올 것으로 보인다.

공정위는 “이번 사건은 온라인 유통업자와 대기업(또는 인기 상품을 보유한) 제조사 간의 거래상 지위 인정 여부에 대해 심도 있게 논의한 첫 사례”라며 “온라인 유통업자도 오프라인 유통업자(백화점·마트 등)와 마찬가지로 제조사에 대해 거래상 우월적 지위가 인정된다”고 결론지었다.

공정위는 특정 시장에서 한 회사의 점유율이 과반이거나 3개 이하 사업자의 점유율이 75% 이상이면 시장 지배력이 있는 것으로 판단한다. 쿠팡은 후자에 해당해 우월적 지위가 인정됐다.

반면 쿠팡의 주장은 다르다. 사건의 발단이 된 2017~2018년 당시 쿠팡은 G마켓과 11번가에 이은 온라인 시장 3위 사업자였고 전체 소매 시장점유율은 약 2% 정도에 불과했다고 주장하고 있다. 쿠팡은 이 주장을 펼치면서 온라인과 오프라인을 합친 전체 유통 시장을 점유율의 기준으로 내세웠다.

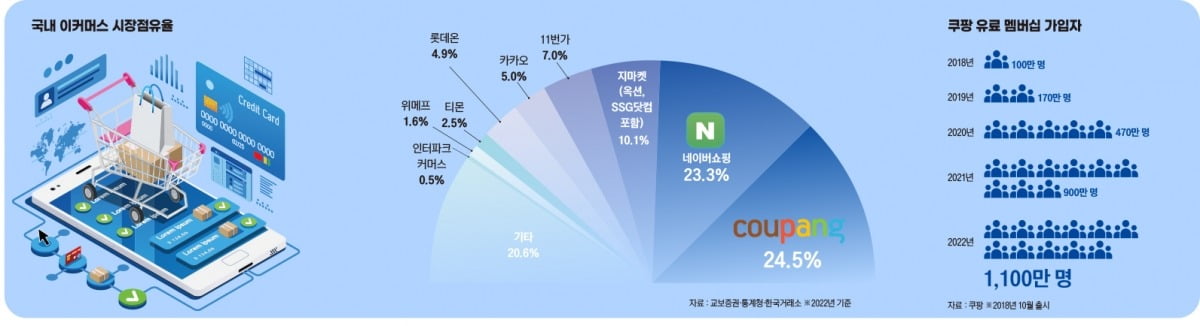

이커머스 시장으로만 한정하면 쿠팡은 1위 사업자가 맞다. 증권업계에 따르면 쿠팡은 지난해 기준 24.5%의 점유율을 확보해 2위인 네이버쇼핑(23.3%)보다 영향력이 크다. 하지만 전체 유통 시장(602조원 규모)으로 시장 기준을 확대하면 1위는 신세계·이마트(5.5%), 쿠팡은 점유율 4.4%로 2위가 된다.

김범석 쿠팡 창업자도 올해 1분기 실적 발표 당시 “향후 3년 내에 5500억 달러(약 700조원)에 이를 것으로 예상되는 거대한 유통 시장에서 쿠팡의 시장점유율은 아직 한 자릿수”라며 “우리의 여정은 이제 시작에 불과하다”고 강조하기도 했다.

올리브영도 마찬가지다. 올리브영의 오프라인 매장은 1300개로, 매장 기준으로 H&B 스토어 시장점유율은 70% 이상이다. 경쟁사인 롯데쇼핑의 롭스, GS그룹의 랄라블라 등이 잇달아 사업을 철수하면서 독보적 영향력을 확보하게 됐다. 하지만 시장 기준을 전체 화장품(22조원)으로 확대하면 올리브영의 시장점유율은 12% 수준으로 줄어든다.

업계에서는 쿠팡이 올리브영을 문제 삼은 게 행정 소송의 전략이 아니냐는 시각이 있다. 온라인 사업자 쿠팡이 오프라인 사업 중심의 올리브영을 ‘경쟁 사업자’로 지칭했다. 양 사의 경쟁 구도가 성립된다면 ‘거래상 우월적 지위가 인정된다’는 공정위의 판결을 정면으로 반박하게 된다.

그러면서 “반대로 오프라인에서 시장점유율이 높아도 온라인 성과가 미약해 온·오프라인을 합치면 점유율이 크게 낮아지는 경우도 있다”며 “쿠팡과 올리브영은 각각의 영역이 확실하다는 점에서 다르면서도 비슷한 처지”라고 덧붙였다.

문제는 이미지다. 거래처와의 연이은 갈등은 기업에 부정적인 영향을 미칠 수 있기 때문이다. 2010년 소셜 커머스 서비스를 선보인 쿠팡의 이미지가 처음부터 나빴던 것은 아니다. 2010년대 중반까지만 해도 ‘혜자(혜택이 많아 만족스럽다) 서비스’라는 평이 많았다.

실제 쿠팡은 유료 멤버십 출시 이전 △배송이 하루 지연될 때마다 적립금 3000원 △총 결제 금액 2만원 이상이면 5000원 캐시 적립(프로모션) △주문한 제품 품절 시 판매가 30% 쿠팡캐시 지급 등을 강점으로 내세워 신규 고객을 적극 확보했다. 혜자 이미지를 구축한 쿠팡은 2018년 유료 멤버십을 출시하며 수익성 개선에 집중했다. 쿠팡의 유료 멤버십 ‘와우 고객’은 2020년 470만 명에서 2021년 900만 명으로 크게 증가했다. 지난해 1100만 명을 돌파하며 이커머스업계 1위 사업자로 입지를 굳혔다.

쿠팡은 ‘고객들을 위해 최선을 다하고 있다’고 강조하지만 정작 소비자들의 반응도 부정적이다. 온라인 커뮤니티에서는 ‘제조사들이 대기업이니 저렇게 싸울 수 있지, 중소회사들은 어떻겠느냐’, ‘왜 고객을 방패로 쓰는지 모르겠다’, ‘쿠팡은 유독 이런 소식만 자주 들린다’ 등의 의견이 나오고 있다.

최수진 기자 jinny0618@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지