국내 약정액 10조원 이상 초대형, BIG3로 자리 굳혀

터줏대감 스틱·스카이레이크에 UCK도 대형 운용사 진입

갑작스레 금리가 오르면서 사모펀드 시장은 부침을 겪었지만 대형 운용사들은 여전히 자기 자리를 지키고 있다. 중소형 경쟁자들과 달리 익히 이름이 알려진 대형사들이 적게는 수백억원에서 많게는 조 단위 펀드 레이징(자금 모집)에 성공하고 있는 것이다.

이는 보수적인 기관투자가 비중이 높은 국내 자본시장 구조와 함께 이미 수익률이 검증된 GP(사모펀드 운용사)에 돈이 쏠리는 사모펀드 업계 자체적인 특성이 결합해 생긴 현상이다. 저금리에 자본시장이 호황을 이어갔던 예전과 달리 고금리 시대, 불황에 직면한 LP(사모펀드 투자자)들은 더 확실하면서 높은 수익을 원하고 있다.

지금 같은 불안의 시대에 투자자들을 움직이는 힘은 믿고 돈을 맡길 수 있는 신뢰 가는 리더와 그가 이끄는 펀드의 운용 철학, 방향성이다. 사모펀드 시장이 태동하던 초기부터 명성을 이어온 ‘올드보이’들이 파고에 휩쓸리지 않고 피라미드 꼭대기에 견고하게 자리 잡은 이유다. 파이 커졌지만 과실은 소수에게

2015년 전문투자형 사모펀드 운용사 설립 절차를 인가제가 아닌 등록제로 바꾸는 등 사모펀드 관련 규제가 대폭 완화되면서 그 수는 급증했다. 자본연구원 보고서에 따르면 사모펀드 운용사(사모펀드만 운용하는 일반사모운용 회사) 수는 2015년 20개에서 2023년 3월 기준 369개로 약 18배 이상 늘었다. 같은 기간 사모 순자산 규모는 199조원에서 581조원으로 커졌다.

언뜻 시장이 성장하며 회사 수가 함께 증가한 것으로 보이지만 시장에 투입되는 자금 규모는 회사 수의 가파른 증가폭을 따라가지 못하는 모양새다. 파이가 커졌어도 그 파이를 나누려는 노력은 갈수록 치열해졌다는 뜻이다.

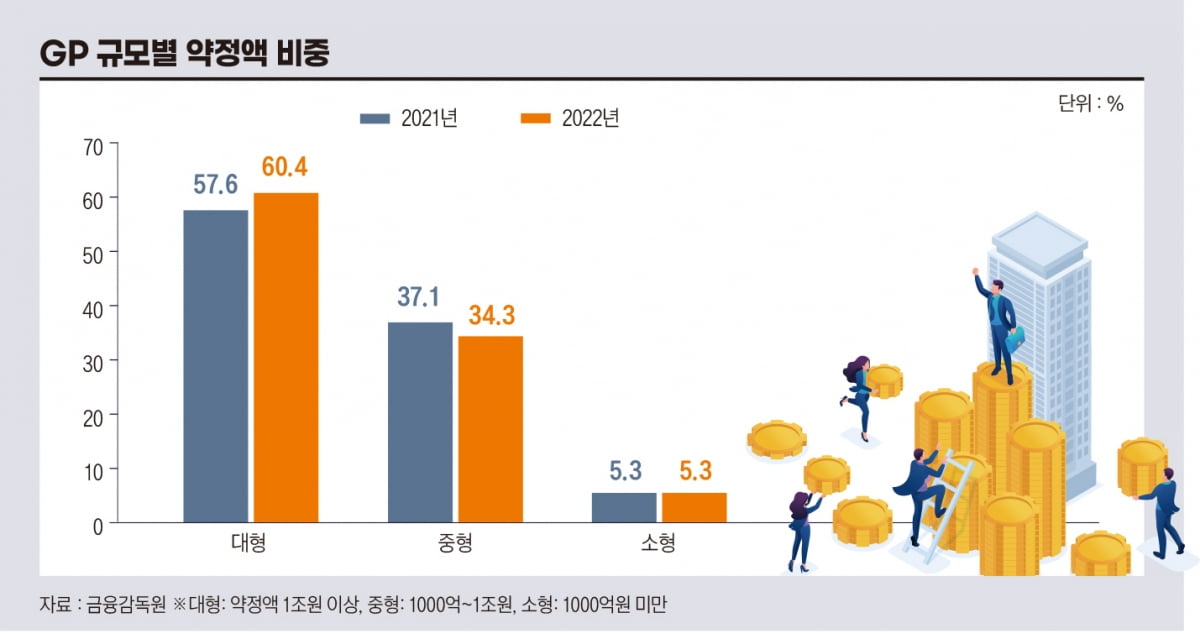

커진 파이는 이름이 익히 알려진 대형 운용사에 집중됐다. 2022년 말 기관전용 약정액 비중을 보면 전년보다 비중이 커진 곳은 약정액 1조원 이상 규모의 대형 GP뿐이었다. 대형 GP 비중은 57.6%에서 60.4%로 늘었고, 특히 상위 10위권 GP들의 비중은 40.4%에 달했다. MBK파트너스, 한앤컴퍼니 등 최상위권 GP들이 2023년 대형 펀드 모집에 연이어 성공했다는 점을 고려하면 2023년에도 그 비중은 커졌을 것으로 분석된다.

밑에서는 저금리 시대에 그나마 넘치는 유동성에 따른 ‘낙수효과’를 기대할 수 있었지만 이제 그마저도 녹록지 않은 상황이다. 시장에 새로 진입하는 기관전용 사모펀드 운용사 수는 2022년을 기점으로 감소하는 추세다. 그해 해산된 기관전용 사모펀드 수는 전년 117개에서 127개로 늘었다. 대형 사모펀드, PT부터 실사까지 리더 역량으로 성장

2023년 9월 말 기준 국내 기관전용 사모펀드 총 약정액을 GP별로 합계해보면 매년 1, 2위를 다투는 한앤컴퍼니와 MBK파트너스가 각각 14조1280억원과 13조3050억원으로 압도적인 규모를 자랑했다. 글로벌 기준 총 약정액 40조원 규모로 국내를 넘어 아시아 최고 사모펀드 운영사로 꼽히는 MBK파트너스는 1호와 2호 펀드가 청산되면서 국내 약정액 규모가 상대적으로 감소했다.

그 뒤를 스틱인베스트먼트가 6조2676억원으로 추격하고 있으나 실질적인 3위는 2개 법인이어도 한 가족인 IMM이다. 이들 3개 GP는 10조원 이상 초대형 규모로 ‘빅(big) 3’를 이루고 있다.

부실채권(NPL) 전문 투자기업 연합자산관리(UAMCO)와 공기업인 산업은행을 제외하면 스틱 외에도 저력이 입증된 ‘터줏대감’ 스카이레이크가 있고, 최근 MBK와 함께 오스템임플란트 인수 ‘빅딜’을 성사시켜 다시 한번 유명세를 탄 UCK가 눈에 띈다.

이처럼 돈을 잘 모으는 대형 GP의 특징 중 하나는 펀드 모금 방식에 있다. 대형 GP들은 프로젝트 펀드가 아닌 블라인드 펀드 형태로 PEF를 모집한다. 투자처를 정해서 관련 투자전략을 바탕으로 자금을 모으는 프로젝트 펀드와 달리 블라인드 펀드는 이름 그대로 투자처가 확정되지 않은 상태에서 일단 투자금을 모으는 방식이다. 그만큼 과감한 고수익 투자를 단행할 수 있다. 기업 경영권을 인수한 뒤 값을 올려 되파는 ‘바이아웃(buyout)’ 투자가 대표적이다. 블라인드 펀드 역시 GP들이 기관을 설득하는 과정에서 사실상 투자계획이 공유된다고는 하나 자본시장법상 LP들이 운용사의 최종 의사결정에 관여할 수 없다.

LP들은 이들 GP가 그동안 보여준 ‘트랙 레코드(과거 실적)’와 이를 가능케 한 리더의 역량, 투자 방식 및 철학을 믿고 투자를 결정한다. 통상 GP 대표와 구성원은 투자에 도움이 될 만한 학연, 인맥 등도 갖춰야 한다. 그만큼 ‘믿고 갈 만한’ 이름값이 있어야 성공적인 블라인드 펀드 레이징이 가능하다.

김 회장 본인이 미국 국적인 데다 LP들 대부분도 외국자본이라 MBK파트너스를 국내 운용사로 볼 수 있는지에 대해서는 의견이 분분하다. 그러나 지금의 그를 성장시킨 입지전적인 ‘빅딜’ 상당수가 한국에서 나온 것은 사실이다. 김 회장은 칼라일에 있던 2000년 당시 한미은행 인수를 성사시키면서 스타로 떠올랐다. 그리고 4년 뒤 한미은행 매각을 통해 7000억원 차익을 거뒀다.

한미은행 건 이후인 2005년 MBK파트너스를 창업한 김 회장은 이전 경험을 바탕으로 다운턴(하락기)에 기업을 인수해 차익을 실현하는 방식으로 실적을 이어갔다. MBK파트너스는 한미캐피탈, 금호렌탈, 코웨이, 두산공작기계 투자를 통해 적게는 수천억원에서 조 단위 차익 실현에 성공한 바 있다. 이와 달리 홈플러스, 딜라이브, 네파 등 일부 인수기업에 대해선 여전히 엑시트에 애를 먹고 있어 ‘위기설’도 나왔다.

그러나 지난해 4월 UCK와 공동으로 오스템임플란트 인수에 성공한 데다 지난해부터 자금을 모았던 70억 달러(약 9조원) 규모 6호 펀드가 최근 목표 설정액의 50%를 확보하며 저력을 과시했다.

MBK와 쌍벽을 이루는 한앤컴퍼니 역시 해외파인 한상원 대표가 이끌고 있다. 예일대 경제학과, 하버드대 MBA를 거친 한 대표는 한동수 전 조선호텔 사장의 아들이자 조선일보 방상훈 사장 장녀인 방경원 씨의 배우자이기도 하다. 또 모간스탠리PE부문 아시아 최고투자책임(CIO)을 지냈다는 점에서 김병주 회장과 닮은 부분이 많다. MBK만큼 한앤컴퍼니 역시 해외 LP 비중이 큰 대형 PE로 꼽힌다.

2010년 설립된 한앤컴퍼니는 투자 기업 간 시너지를 내는 방식을 통한 ‘밸류업(기업가치 상승)’에 집중하는 곳으로 알려져 있다. 창업 1년 만에 8000억원 규모 블라인드 펀드 모집에 성공한 한앤컴퍼니는 2012년 대한시멘트, 2013년 유진기업 광양 시멘트 공장, 2015년 포스화인, 2016년 업계 1위 쌍용양회를 인수하며 시멘트 분야에서 영향력을 확대했다. 한앤코는 지난해 9월 쌍용C&E(옛 쌍용양회) 계열사 쌍용레미콘을 4400억원에 매각했고 현재 쌍용C&E 매각 작업에 돌입하기 위해 자사주 소각을 진행하고 있다. 3년여에 걸친 소송전 끝에 남양유업을 인수한 목적도 기존에 보유한 대한항공 기내식사업부 등과 시너지를 내기 위한 것으로 풀이된다.

‘진정한 토종 사모펀드’로 불리는 IMM은 벤처투자(VC)로 시작해 투자처 규모를 불려가는 전형적인 국내 PE의 성장 패턴에 따라 지금에 이르렀다. 창업주는 서울대 경영학과 동문이자 회계사 출신인 지성배·송인준 대표 그리고 송 대표와 동서지간인 장동우 대표다. 송인준·지성배 대표가 2001년 기업구조조정전문회사(CRC)를 만든 뒤 장동우 대표가 운영하던 VC 1세대 회사 IMM창업투자와 합병해 지금의 IMM인베스트먼트로 이름을 바꿨다. 2006년에는 사모펀드 특화법인인 IMM PE가 독립했다. IMM은 창업주를 비롯한 경영진이 회계사 출신인 만큼 ‘깐깐한 실사 능력’을 바탕으로 시장 신뢰를 얻기 시작했다.

창업주 구성만큼이나 IMM의 포트폴리오도 다양하다. 2013년 부산신항만에 투자하는 프로젝트 펀드인 인프라펀드를 조성하기 시작했으며 운용 규모가 커지면서 블라인드 펀드 모집도 꾸준히 진행했다. IMM인베스트먼트는 무신사, 직방, 오늘의집 같은 유니콘에 투자했으며 IMM PE는 2020년 할리스를 KG그룹에 매각하고 2021년 한샘을 인수하는 등 빅딜을 이어가고 있다.

‘진대제 펀드’로 알려진 스카이레이크와 변양호 전 재정경제부 금융정책국장의 VIG(옛 보고펀드) 역시 비슷한 경로를 따랐다. 스카이레이크는 미국 IBM, 삼성전자 반도체를 거친 진대제 전 정보통신부 장관의 경력을 바탕으로 IT 중소기업 투자에서 출발해 외연을 넓힌 사례다. 2006년 스카이레이크인큐베스트로 출발해 초기에는 중소기업을 중견기업으로 ‘인큐베이팅’한다는 전략을 세웠다. 진 전 장관이 직접 투자자들을 설득해 초기 펀드 목표액 300억원을 채운 스카이레이크는 안면인식 벤처기업 올라웍스를 인텔에 매각한 것을 시작으로 트랙 레코드를 쌓아가며 경영참여형 사모펀드로서 입지를 넓혔다.

2021년에는 인수 5년 만에 아웃백스테이크하우스를 BHC에 매각하며 최초로 식음료(F&B) 기업 엑시트에 성공하기도 했다. 1000억원에 인수했던 SK이노베이션의 스마트폰용 연성동박적층필름(FCCL) 사업부 넥스플렉스를 지난해 MBK파트너스에 5300억원에 매각했다. 이 같은 실적을 바탕으로 스카이레이크는 지난해 1조2000억원 규모 제12호 블라인드 펀드 결성을 완료했다. 다른 유명 GP에 비해 ‘화제의 빅딜’이 없었던 스틱인베스트먼트는 1조6000억원을 모으며 조용한 강자임을 입증했다.

대형 GP의 강세는 앞으로도 지속될 전망이다. 국내 사모펀드 핵심 투자기관인 국민연금은 우수운용사 제도를 통해 수익률(IRR) 12%를 넘긴 운용사에 대해서만 수시 출자를 하고 있다. 이때 출자 규모는 기존보다 2.5배 늘린다.

사모펀드 업계 관계자는 “금리인상 이후 채권 수익률이 높아지며 국민연금을 비롯한 기관투자가 대부분이 사모펀드에 대한 수익률 기준을 높이고 있다”며 “기존에 트랙 레코드가 충분한 운용사에 투자가 몰릴 수밖에 없는 상황”이라고 설명했다. 이 관계자는 “다만 올해 금리인하 가능성이 큰 데다 지난해 대형 운용사들이 조 단위 펀드 레이징을 완료한 만큼 후발주자들에게도 기회가 생길 여지가 있다”고 덧붙였다.

민보름 기자 brmin@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지