비상장기업 투자, 흔히들 말하는 벤처기업 투자가 가장 활발한 나라는 이스라엘이다. 이스라엘은 과학기술에 올인하고 기술을 사업 모델로 만드는 데 정부, 대학, 연구소, 비즈니스맨 모두 전력을 다하는 나라다.

대통령부터 자기네 나라를 스스럼없이 창업국가라고 부르고 국민소득 대비 벤처 시장 규모가 0.45%로 한국의 4.5배에 달하는 나라가 이스라엘이다. 이슬람국가에 둘러싸인 인구 약 700만 명의 경상남도 규모이지만 전 세계 금융을 주름잡고 미국 정계에 막강한 영향력을 행사하는 이스라엘의 국가 경쟁력은 경이롭다는 생각까지 든다.

이스라엘이 벤처기업을 키워 온 대표적 성공 모델은 정부와 민간이 협력하는 비즈니스 인큐베이팅 모델로 우리나라도 도입해서 운영하고 있다. 대표적으로는 이스라엘의 상업 중심지, 텔아비브에 위치한 테크니온대, 이스라엘 초대 대통령 하임 와이즈만이 설립한 와이즈만연구소가 유명하다. 기술이전회사(technology transfer company)를 두고 마치 아기를 키우듯 대학 기술을 사업 모델로 인큐베이팅해 수많은 글로벌 기업을 육성하고 있다. 이들 대학, 연구소들이 각기 연간 기술 로열티로만 수천억, 와이즈만연구소 같은 경우는 1조5000억 원 이상 벌어들이고 있다.

![[In China] 높은 기대 수익률로 급성장하는 중국 벤처 시장](https://img.hankyung.com/photo/202101/AD.25102157.1.jpg)

이스라엘의 비상장 벤처기업들이 유대민족의 과학 정신과 글로벌화 노력으로 세계 기업으로 성장해온 것과는 또 다른 모습으로 중국 중소 벤처기업들이 급성장하고 있어서 중국 내외 투자자의 관심이 대단하다.

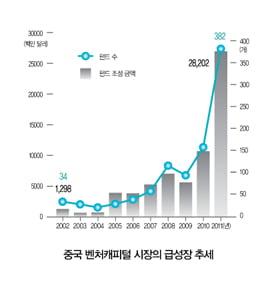

중국 벤처캐피털 시장의 성장은 실로 대단하다. 물론 중국이 대국이긴 하지만 벤처캐피털회사 숫자만 작년 말 기준 2200여 개에 이른다. 우리나라 벤처캐피털회사 숫자인 120여 개의 20배에 가깝다. 벤처 펀드 결성액도 우리나라 13억 달러의 20배 이상인 282억 달러에 달한다.

투자가 많이 이뤄지는 대상을 보면 우리나라가 원천기술이 있는 정보통신과 제조업 중심인 반면, 중국은 시장 플랫폼이라 할 수 있는 인터넷, 신기술을 대표하는 클린테크 등에 집중하고 있다. 우리나라가 정부 자금에 많이 의존하는 것과 달리 중국은 민간 자금이 활발해 다양한 기관투자가들이 활동하고 있고, 외국인들이 대규모로 투자해 인민폐(RMB) 시장 외에 달러 등 외화 표시 벤처 투자도 활발하다. 중국에 들어와 있는 외국인 벤처캐피털회사만 500여 개 사다. 그만큼 글로벌화돼 있다는 뜻이다.

비상장 벤처기업에 투자할 때는 당연히 얼마나 빨리, 얼마나 높은 회수수익률을 얻을 수 있는지가 중요하다. 우리나라는 대부분 국내 증권거래소에 기업공개(IPO)를 통해 상장함으로써 회수하고 있지만, 중국의 경우는 중국 내의 상하이(上海), 선전 외에도 홍콩, 미국의 나스닥, 싱가포르 증권거래소 상장 등 다양한 회수 루트를 이용하고 있다. 작년까지 나스닥에 상장한 기업만 200여 개 사다.

중국 벤처캐피털 시장은 1990년대 초반 중국 정부가 빠른 성장과 글로벌화를 위해 외국인 투자자와 합작사를 만들면서 성장하기 시작했다. 따라서 외국 벤처캐피털회사의 진출이 초기부터 많아 현재 전체 벤처캐피털사 중 25%인 500여 개 사가 외국 합작사이고 외국인 투자가 총 투자의 70%에 달할 정도로 많다. 외국인의 인민폐 표시 투자도 많은데, 이는 인민폐의 경우 주가수익비율(PER)이 높은 상하이·선전거래소에 그만큼 상장하기 쉽기 때문이라고 한다. 중국 벤처캐피털 시장의 그동안 추세를 보면 2005년부터 대단히 빠른 성장을 보였고 특히 작년에는 결성금액 기준 전년 대비 2.5배 늘어났다. 투자도 12조 원에 달해 급성장 추세다. 그동안 중국 내외의 커다란 관심을 끌어왔던 중국 주식 시장이 지난 3~4년간의 침체로 펀드 조성 속도가 크게 떨어진 것과는 대조적이다.

이처럼 빠른 성장의 핵심적인 이유는 투자수익률이 단기간임에도 불구하고 대단히 높기 때문이다. 린양뎬쯔(林洋電子)는 상하이 대기업 A주식시장에 상장된 경우인데, 작년 6월 7.3위안에 투자했다 1년 2개월 만에 18위안에 팔아 3배 가까운 수익을 냈다. 쌍러진(桑樂金)이란 기업은 선전거래소 창업판에 상장됐는데, 2009년 투자해서 1년 8개월 만에 3배, 관하오성우(冠昊生物)의 경우는 16배의 엄청나게 높은 수익을 올리고 있다.

벤처 펀드에 엄청난 자금이 몰리는 것은 당연하다. 일각에선 이렇게 단기간에 높은 수익을 올리는 것은 버블이 아닌가 하는 의문도 제기한다. 그러나 이에 대해선 버블도 일부 있지만, 기본적으로 중국 시장이 워낙 커서 매출이 한번 불붙으면 레버리지 효과로 급속히 증가하는 데다, 상장할 때 높은 PER가 적용돼 더블효과가 있기 때문이라는 의견이 지배적이다. 유사한 수익 모델로 우리나라에선 적자를 면치 못하지만, 중국에선 매출도 우리나라의 5~10배 올리며 순이익도 확실한 흑자를 올리는 사례가 많기 때문이다.

![[In China] 높은 기대 수익률로 급성장하는 중국 벤처 시장](https://img.hankyung.com/photo/202101/AD.25102159.1.jpg)

아무튼 이러한 중국의 급성장하는 벤처캐피털 시장을 보면서 우리나라 기관과 개인들이 그다지 매력덩어리도 아닌 중국의 유통 주식시장에만 짝사랑을 보내는 게 아닌가 하는 생각이 든다. 우리나라 증권사와 운용사들도 그간 중국 진출 노력의 일부를 증권, 운용 비즈니스에만 집중하기보다 한·중 벤처캐피털 합작을 통한 중국 비상장기업의 투자 기회를 잡는 데 집중하면 어떨까 한다.

일부는 중국 기업들은 자금이 워낙 많고 소규모 자금으로 투자하겠다고 가봐야 투자 기회를 얻기 어렵다고 한다. 하지만 우리나라에선 어려운 수익 모델도 중국의 어떤 성(省)에서는 맹렬한 매출을 올리는 경우가 많이 있어 이 경우 중국의 투자자가 우리나라 기업에 투자한 후 인수·합병(M&A) 또는 합작을 통한 중국 진출도 가능하다.

또 우리나라 테스트 마켓에서 검증된 소위 중국보다 한발 앞선 수익 모델은 레버리지가 큰 중국에서 빠른 성장을 기대할 수 있고 이런 기업, 수익 모델은 중국 기업과 투자자들도 관심이 많다. 소수이긴 하지만 이런 한·중 기업을 대상으로 벤처 펀드를 추진하는 움직임도 있어 향후 이러한 노력이 시장 전반으로 확산되길 기대해 본다.

정유신 한국벤처투자 사장

© 매거진한경, 무단전재 및 재배포 금지