in China

최근 2~3년간 중국에선 3M이란 말이 대유행해왔다. 여기서 3M은 My Money, My Car, My Home을 가리킨다. 자동차 수요가 커짐에 따라 시장도 폭발적으로 증가했다. 연 20% 고속 성장을 구가하는 중국 자동차산업을 점검해본다.

올해 1월 중국의 자동차 판매대수는 약 189만 대로 월 기준 사상 최대를 기록했으나, 그 증가율은 둔화됐고 4월에는 한 때 마이너스 증가율을 보이기도 했다.

이유를 살펴보면 우선 개인들의 잠재 수요는 여전히 강하지만 그동안 판매 증가 속도가 업체들의 과열 경쟁 등으로 너무 빨라 조정이 불가피한 데다, 작년 말부터 환경오염과 교통난 해소를 위해 소형차 세 감면 조치가 폐지됐고, 특히 베이징(北京) 시는 극심한 교통난 대책의 일환으로 자동차 등록대수까지 제한했기 때문이다.

베이징은 금년 들어 매월 자동차 신규 등록대수를 작년의 3분의 1 수준인 2만 대로 제한하는 정책을 발표해 자동차 구매 수요를 둔화시키고 있다. 아무튼 이것이 교통난 해소에 의미 있다고 판단될 경우, 중국 내 자동차 판매 비중이 베이징(8.3%)보다 높은 상하이(上海·9.4%), 충칭(重慶·9.0%) 등으로 자동차 수요억제책이 확산될 가능성도 배제할 수 없다.

따라서 이미 대규모 생산라인을 가동하고 있는 자동차업계로서는 가격 인하 경쟁을 통해서라도 판매(특히 소형차)를 늘릴 수밖에 없는데, 이를 알아챈 실수요자들이 구매를 늦추고 있는 것도 판매 둔화의 원인이 되고 있다.

베이징 등 대도시에서 높은 판매 비중을 보였던 도요타, 혼다의 상반기 판매 증가율이 한 자릿수로 떨어졌고 중국 로컬업체들도 주력 차종인 소형차에 대한 세 감면 폐지로 마이너스 성장을 보였다. 워런 버핏이 투자한 비야디(比亞迪·BYD)는 실적 악화로 주력 차종의 가격을 최대 20% 인하하기도 했다.

중국의 자동차 판매는 앞으로도 당분간 정부 보조정책의 폐지 여파로 수요가 공급에 미치지 못하는 상황이 이어질 전망이다. 그러나 중장기적으로 중국 자동차산업의 성장잠재력은 여전히 엄청나다고 판단된다. 중국이 자동차 신규 판매대수 기준 미국을 추월해 세계 1위에 올라서 있지만, 자동차 보유대수로 보면 2010년 말 기준 약 7400만 대로 미국의 2억8500만 대, 일본의 7500만 대를 밑도는 수준이다. 세계 자동차 생산국들은 인구 1천명당 평균 자동차 128대를 보유하고 있는 반면, 중국은 55대로 절반에도 못 미치기 때문이다.

중국 자동차산업에 대한 전망은 엇갈리지만 이보다 관심을 가져야 할 것은 중국 자동차 소비자들의 소득 증가와 니즈 다양화, 정책 변화 등으로 소비 패턴이 빠르게 바뀌고 있다는 점이다.

우선 중국 로컬업체들이 주력한 소형차종은 보조금 등의 폐지로 판매 증가율이 둔화되고 있지만, 중형차 이상의 고가차 시장은 중산층 이상의 구매력이 왕성한 데다 특히 세계무역기구(WTO) 가입(2000년 12월) 이후 급증했던 자동차 수요가 모터라이제이션(motorization) 사이클에 따라 고가차의 재구매로 빠르게 이전하고 있어 고가차 시장 성장의 기대감을 높여주고 있다.

세계 고가차 시장 순위로 봐도 2005년 10위였던 중국이 2010년에는 이미 3위였고 올해에는 미국에 이어 2위로 오를 가능성이 높다. 또 소득 증가에 항상 수반되는 현상으로 레저생활에 대한 관심 증가로 최근 스포츠유틸리티차량(SUV) 수요가 크게 늘고 있는 점도 특징적인 소비 패턴의 변화 중 하나다.

중형·고가차 시장의 성장과 함께 친환경 에너지·전기자동차 시장도 향후 중국의 친환경, 도시화 정책과 맞물려 자동차의 소비 변화에 영향을 줄 것으로 예상된다. 중국 정부는 2015년까지 100만 대, 2020년까지 300만 대의 전기자동차를 보급할 계획이며, 2015년부터 신·재생에너지 하이브리드 자동차를 생산해 2020년 신·재생에너지 자동차 판매 세계 1위를 달성하겠다는 목표를 내세웠다. 이를 위해 올해부터 2020년까지 10년간 1000억 위안(약 18조 원)을 투입하고 하이브리드 자동차에 대한 세 감면을 검토 중이다.

로컬 자동차업체들도 중형 고급차

시장에 진출하려고 노력하지만

브랜드력과 품질에서 외국 차와

차이가 있어 당분간 시간이

필요할 것으로 보인다.

로컬 업체의 고전, 외국 업체의 성장 속 양극화 당분간 불가피

앞서 언급했듯이 소형차에 주로 진출했던 로컬업체들은 보조금 폐지와 소비 패턴 변화로 당분간 고전이 불가피한 반면, 브랜드 파워와 중형·고급 차종의 라인업이 다양한 해외 업체들은 호황이 이어질 것으로 예상된다.

막강한 브랜드 파워로 월등한 시장점유율을 갖고 있는 독일의 폭스바겐은 작년부터 전국적 판매망과 가격 인하 정책을 앞세워 내륙 지역을 적극 공략, 시장점유율을 20% 가까이까지 올려놨다. 일본의 닛산도 저가 중형차 서니로 내륙 지역 침투에 성공했다. 양사 모두 올 상반기 중 두 자릿수의 판매 증가를 보였다.

반면, 미국의 제너럴모터스(GM)와 함께 2위 판매군을 형성했던 일본의 도요타는 지난 리콜 문제와 최근 부품 공급난으로 시장지배력이 떨어졌고, 그 사이 저가 이미지가 강했던 현대·기아차가 일본 주력인 중형·고가차 시장에 진출해 브랜드 이미지를 개선해가고 있다. 시장점유율도 도요타가 9%대에서 6%대로 떨어진 반면, 현대·기아차는 합쳐 8%대에서 10%대로 뛰어올라 있다.

중국 로컬 자동차업체 주식, 당분간 상승 반전 쉽지 않아

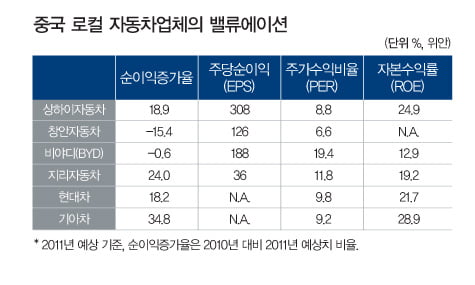

로컬 자동차업체들은 대체로 주가 하락의 어려움을 겪고 있다. 해외 업체와의 합작사 대표 격인 상하이자동차(SAIC)의 경우 중형·고급차 부문에서의 수익 증가로 올해 말 주가수익비율(PER)도 8.5배까지 하락할 것으로 예상되는 등 그만큼 주가 상승 가능성이 높지만 일반 로컬 자동차업체들은 소형차를 주력으로 하고 있어 중국 내 매출 및 수출 감소로 수익 감소, 재고 증가에 따라 주가 상승 반전이 쉽지 않다.

창안자동차(長安汽車)는 글로벌 네트워크가 다른 로컬 자동차업체 대비 뛰어나고 디자인 및 외형설계에 강점이 있지만 소형차 중심으로 당분간 판매 증가가 쉽지 않다. 지리(吉利)자동차는 민영업체로 경영 융통성은 있어 수익성은 좋으나 최근 볼보 인수의 위험이 너무 크다는 지적이다.

비야디는 워런 버핏이 투자하긴 했지만 자체 연구·개발(R&D) 능력이 부족하고 타사 모델을 모방하는 경향이 강한 것으로 평가된다. 표에서 보듯 상하이자동차는 주당순이익(EPS), 순이익증가율, PER 측면에서 좋은 투자 매력을 보여주는 반면, 창안·비야디·지리자동차의 경우 EPS가 낮고 이익도 감소하며 PER도 상대적으로 높아 투자 부담이 있어 보인다. 참고로 현대·기아차의 매력이 돋보인다.

일러스트·Dummy

정유신 한국벤처투자 대표

© 매거진한경, 무단전재 및 재배포 금지