KOSPI

개별 주식이나 특정 지수 등에 연계되는 파생상품인 ELS·ELW·ETF 시장이 비약적 성장세를 보이고 있다. 주가연계증권(ELS), 주식워런트증권(ELW), 상장지수펀드(ETF) 등 ‘E 삼형제’가 올해도 투자자들의 관심을 모은다.다양한 기초자산과 수익구조로 자산시장의 ‘감초’역할을 하면서 이들 시장은 지난해 비약적으로 성장했다. 주가 상승세를 타고 ELS 발행건수는 지난 1월 사상 최대치를 경신했고, ETF 역시 신종 상품이 잇따라 출시되며 몸집을 불리고 있다. 높은 레버리지 효과로 소액투자자들의 인기를 끌었던 ELW는 지난해 시장건전화 대책을 계기로 새로운 비상을 준비하고 있다.

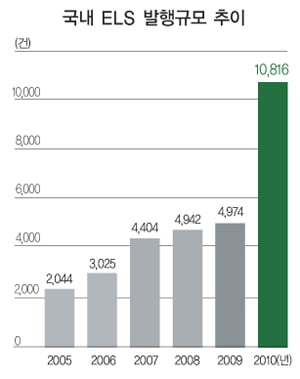

ELS 발행건수 1월 사상 최대 기록

ELS는 개별주식이나 주가지수를 기초자산으로 삼고, 그 기초자산의 움직임에 따라 수익률이 결정되는 파생상품이다. 주식이나 펀드와 달리 청약 당시 수익달성 조건과 수익률이 미리 정해지는 게 특징이다.

동양종금증권에 따르면 지난 1월 ELS 발행 규모는 3조1532억 원으로 2008년 6월 이후 최대를 기록했다. 발행건수로도 1238건으로 사상 최대다. 주가가 횡보하거나 하락해도 정해진 수익을 방어할 수 있고 기초자산이 다양하다는 점이 인기 비결이다. 전문가들은 올해 ELS 발행 규모가 사상 최대인 30조 원에 달할 것으로 전망했다.

조기 상환되지 않아도 만기 평가일까지 최초 주가의 40~60% 수준인 원금 손실 발생 가능조건(녹인배리어) 미만으로 떨어지지지 않으면 수익이 지급된다. 주가가 장기적으로 상승할 것으로 전망되지만 단기 조정 변수도 적지 않은 요즘 장세에 더욱 관심을 끈다.

기초자산으로 활용된 개별 종목의 개수도 1월 75개에 달해 사상 최대였다. 금리 추가인상 가능성이 높아지면서 수혜가 예상되는 보험주나 금융주의 발행건수가 늘었다. 인플레 압력이 높아지면서 원자재 값 상승 수혜주인 LS와 고려아연 등도 관심 대상으로 떠올랐다.

초보라면 국내 지수형 ELS 분할매수로

지수형의 경우 코스피지수와 홍콩 항셍지수, 미국 스탠더드앤드푸어스(S&P)지수 등을 홀로 혹은 묶어서 추종하는 식이다. 1월에는 코스피200지수를 활용한 ELS가 1조9809억 원어치 발행돼 금융위기 이후 가장 많이 발행됐다.

정자연 우리투자증권 에쿼티트레이딩 상무는 초보 ELS 투자자에게 “예측이 어려운 해외 지수, 고점을 잡기 쉬운 종목형보다 상승여력이 풍부한 코스피200지수형 상품을 선택하는 것이 유리하다”고 조언했다.

지수형의 장점은 증시가 조정을 거칠 때도 개별종목에 비해 급락 가능성이 상대적으로 적다는 점이다. 일반적으로 만기까지 코스피지수가 최초 기준가의 45~55% 아래로 떨어지지 않으면 정해진 수익이 가능한데, 즉 지수가 1000 수준으로 떨어져야 손실을 본다는 의미다. 시장 흐름이 불투명할 때도 지수형 ELS에 분기별로 분할투자하면 위험을 분산할 수 있다는 조언이다.

업계는 최근 스텝다운형 외에도 다양한 수익구조의 신상품을 내놓고 있다. 단기 전망을 통해 고수익을 추구하는 투자자에겐 ‘얼리버드(early bird)형’ ELS가 대안이다. 예를 들어 개별 종목의 주가가 첫 번째 조기상환일에 상환조건을 달성할 경우 연 20% 이상 고수익을 제공하고, 그 이후에는 10%대의 수익률이 확정되는 식이다.

삼성증권은 주가 상승으로 인한 최고 수익에 제한을 두지 않고 만기에 원금까지 보장하는 ‘에스클리켓(S-Cliquet)’ 구조의 상품을 내놨다. 동양종합금융증권은 기초자산이 일정 수준에 도달하면 수익을 상환하는‘UOC(Up and Out Call)’상품과 지수가 상승 또는 하락 시 모두 수익을 내는 ‘양방향 녹아웃’ 상품을 출시했다. 만기를 4년 이상으로 늘린 ‘장수 ELS’도 인기다. 코스피지수가 고점을 경신한 상황에서 2~3년 안에 지수가 현재 수준보다 낮아질 것을 우려한다면 투자해볼 만한 상품이다.

시장건전화 대책 이후 비상 노리는 ELW

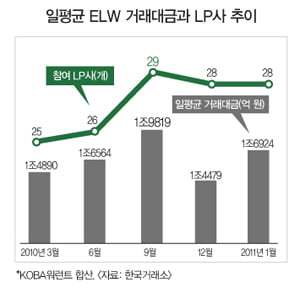

지난해 10월 일평균 거래대금 2조 원을 돌파할 정도로 뜨거웠던 ELW시장은 11월 시장건전화 대책 이후 위축됐다가 1조6924억 원(지난 1월 기준) 규모로 다시 회복했다. 유동성공급자(LP)의 호가 제시 강화 등 시장건전화 대책이 시장에 약이 됐다는 평가다.

ELW는 기초자산이 되는 특정 종목(또는 지수)을 미리 정한 조건으로 미래에 사거나 팔 수 있는 권리로, 옵션과 비슷하지만 증시에 상장돼 거래되는 점이 다르다. 시장이 성숙단계에 접어들면서 최근 증권사 간 ELW 가격 경쟁에 불이 붙었다.

노무라금융투자는 최근 대형 마트의 ‘통큰 치킨’에 빗댄 이른바 ‘통큰 ELW ’전략을 내걸고 저가 ELW로 고객 확보에 나섰다. 이혜나 노무라금융투자 이사는 “원가에서 중요한 부분을 차지하는 옵션 내재변동성을 실시간 모니터링해 원가를 낮췄다”며 “투자자 입장에서 같은 기초자산의 ELW 상품을 싸게 사면 수익률을 높일 수 있다”고 설명했다.

지금까지 업계는 직접적인 가격경쟁을 피해 다른 증권사 상품과 기초자산, 만기일 등을 엇갈리게 발행해왔지만 최근엔 이 같은 ‘암묵적 룰’도 유명무실해졌다.

이 과정에서 옵션상품보다 비싼 수준을 나타내는 ELW 할증률은 지난해 3월 17%에서 12월 8%로 낮아졌다. 증권사들은 가격뿐만 아니라 LP의 호가제시 성실성이나 변동성 관리능력 등을 차별화하며 브랜드 경쟁에 나섰다.

원자재와 옵션 등 신종 ETF도 주목

ETF는 특정 주가지수에 따라 수익률을 얻도록 설계된 펀드다. 인덱스 펀드와 비슷하지만 한국거래소(KRX)에 상장해 주식처럼 사고팔 수 있어 환금성이 높다. 이 때문에 일반 주식형 펀드가 찬밥이었던 것과 달리 ETF시장은 꾸준히 몸집을 불려왔다.

특히 코스피지수가 지난해 하반기부터 뚜렷한 상승세를 이어가자 이를 추종하는 ETF로 수익률을 보완하려는 투자자가 늘었다. 실제로 지난해 전체 국내 주식형 펀드 중 KODEX조선, KODEX에너지화학 등 ETF가 연간수익률 1위부터 4위를 석권했다.

최근 등장한 신종 ETF는 특별한 관심을 끈다. 1월 상장된 농산물ETF인‘미래에셋맵스 타이거 농산물선물 특별자산ETF ’가 대표적이다. 글로벌 인플레 우려가 높아지면서 원자재 값이 고공행진 중인데, 이 추세를 이용해 고수익을 노릴 수 있다.

이외에도 금에 투자하는‘HIT골드ETF ’·‘KODEX골드선물(H)ETF ’, 원유에 투자하는 ‘타이거 WTI선물ETF ’ 등 원자재ETF가 틈새상품으로 인기를 끌고 있다. 주식 관련 지수와 역의 상관관계를 갖고 있어 시장 변동성이 높아졌을 때 대안 상품으로 유용하다.

마이다스에셋자산운용은 코스피200 콜옵션을 활용한 ‘코스피200 커버드콜 ETF ’ 를 2월에 상장했다. 코스피200 콜옵션(주식 매수 권리)을 활용해 완만한 상승장이나 횡보장에서 시장 대비 초과수익을 얻을 수 있는 ‘커버드콜(covered call)’ 전략을 구사한다. 매월 옵션 프리미엄이 쌓이기 때문에 장기투자에 더욱 유리하다는 설명이다.

김유미 한국경제신문 기자 warmfront@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지