팬데믹 시기를 지나면서 서울 강남 고속터미널역 상권의 지도가 크게 바뀌었다. 20대 매출이 전반적으로 감소한 가운데 백화점은 3040 매출이 크게 늘어난 반면 지하상가는 거꾸로 감소했다.

[상권 분석]

‘전국 매출 1위’를 자랑하는 신세계백화점 강남점과 뉴코아백화점 본점 및 아울렛이 자리하고 있어 구매력 갖춘 소비층의 방문이 끊이질 않고, 막대한 유동인구의 마음을 사로잡는 고투몰 지하상가와 반포쇼핑타운이 자리 잡고 있는 쇼핑의 메카다.

코로나19 팬데믹으로 인해 큰 타격을 받았지만 엔데믹 이후 매년 큰 폭의 증가세를 보이며 현재는 팬데믹의 상처를 완전히 딛고 코로나19 이전보다 더 좋은 상승가도를 달리고 있다.

하지만 상권이 커진다고 해서 모든 사장님들이 웃음을 짓는 것은 아니다. 어떤 속사정이 있기에 그럴까. 핀다의 인공지능(AI) 상권 분석 플랫폼 ‘오픈업'을 통해 고속터미널역 상권을 면밀히 살펴보자.

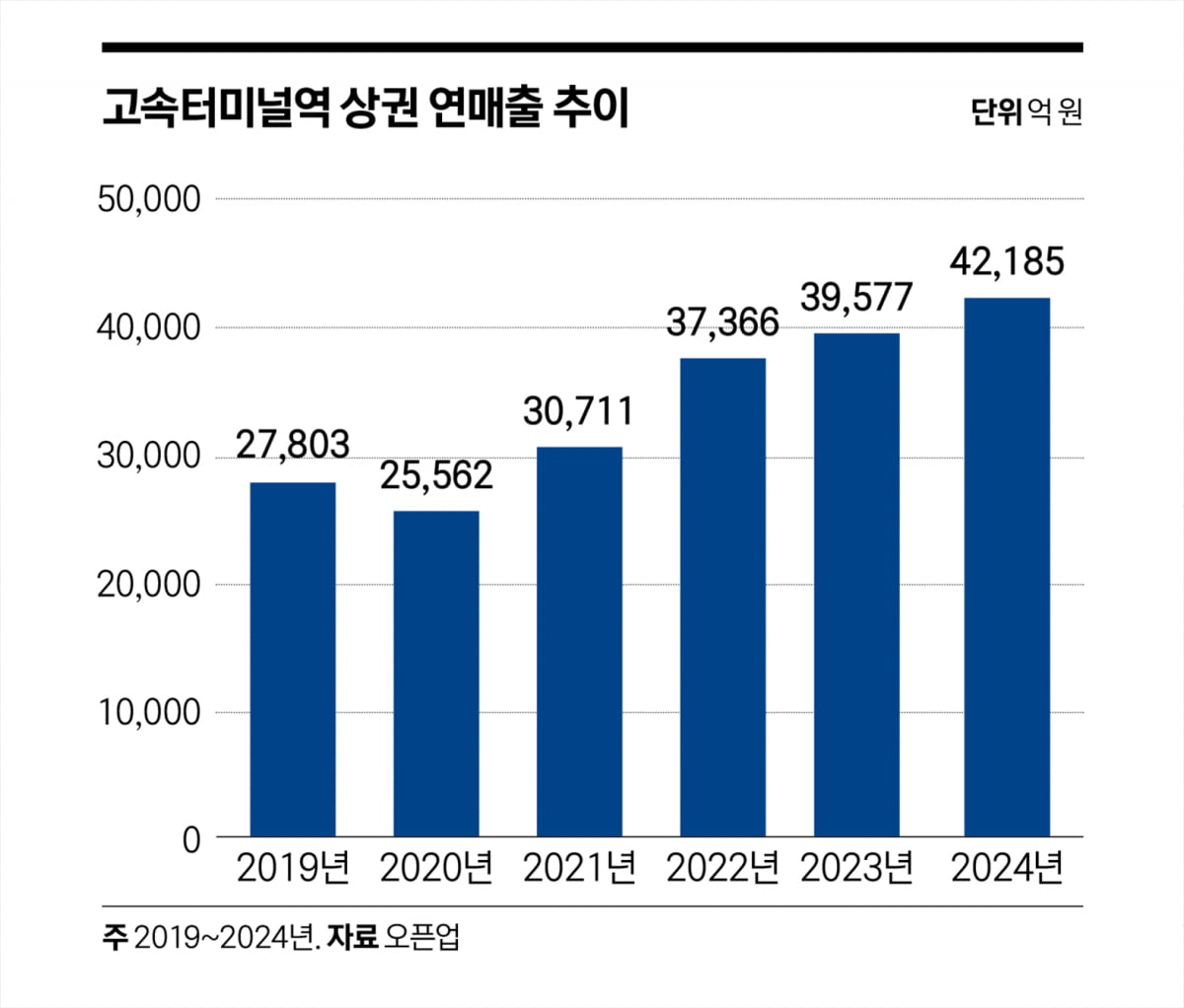

팬데믹 전보다 상권 1.5배↑…매장 수는 감소

지난 6년간(2019~2024년) 고속터미널역 상권의 매출 추이를 살펴보면, 지난해 전체 매출 규모는 4조 2185억 원으로 전년 동기 대비 약 6.59% 증가했다. 강남 최대 유동인구를 자랑하는 고속터미널역 상권은 코로나19에 직격탄을 받으며 2020년 -8.06% 역성장했지만, 지난해까지 4년 연속 연평균 16.3%의 폭발적인 증가세를 보이며 아픔을 완전히 씻어냈고, 상권 규모는 코로나19 이전보다 1.5배 오히려 더 커졌다.

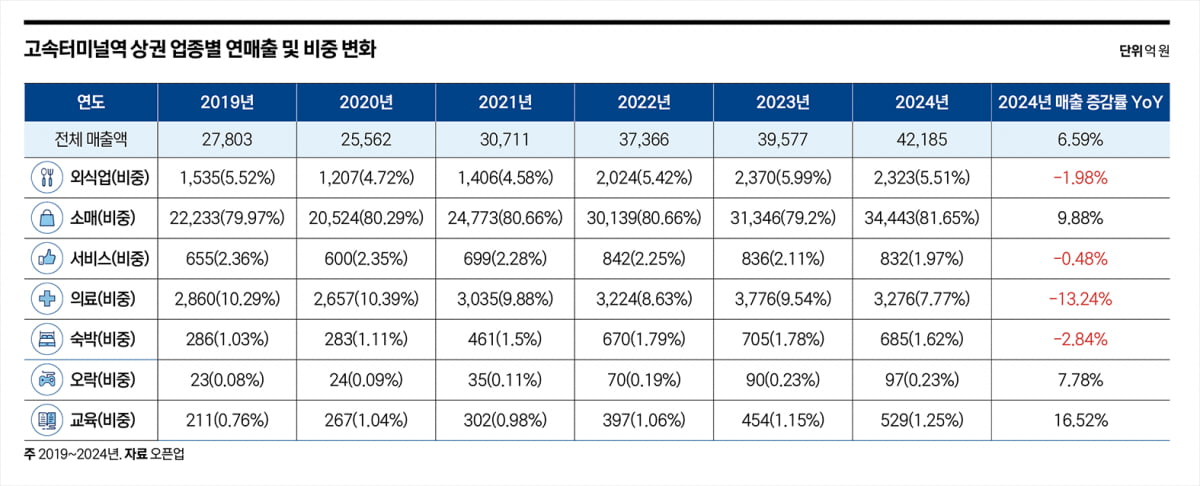

또 지난 6년간 고속터미널역 상권의 업종별 매출액을 살펴보면, 소매 비중이 압도적으로 높다는 점을 알 수 있다. 소매업은 단 한 해도 빠짐 없이 80% 내외의 비중을 유지하고 있다. 신세계백화점 강남점과 뉴코아백화점 강남점, 고속터미널 역 지하상가와 반포쇼핑센터, 고속터미널 내부 매장까지 ‘쇼핑의 메카’라는 명성에 맞는 상권을 구축하고 있기 때문이다. 매장 수만 놓고 봐도 지난해 전체 1192개의 매장 중 소매 업종은 622개로 절반이 넘는(52.2%) 비중을 차지했다.

가장 큰 비중을 차지하는 소매 업종의 매출은 지난해 9.88% 증가하며 고속터미널역 상권의 성장세를 이끌었지만, 비중 2위 업종인 의료(-13.24%)와 3위 외식업(-1.98%), 4위 서비스(-0.48%), 5위 숙박(-2.84%) 업종까지 모두 역성장하며 대조를 이뤘다. 6위 교육(16.52%) 업종과 가장 비중이 낮은 오락(7.78%) 업종은 비교적 선방했다.

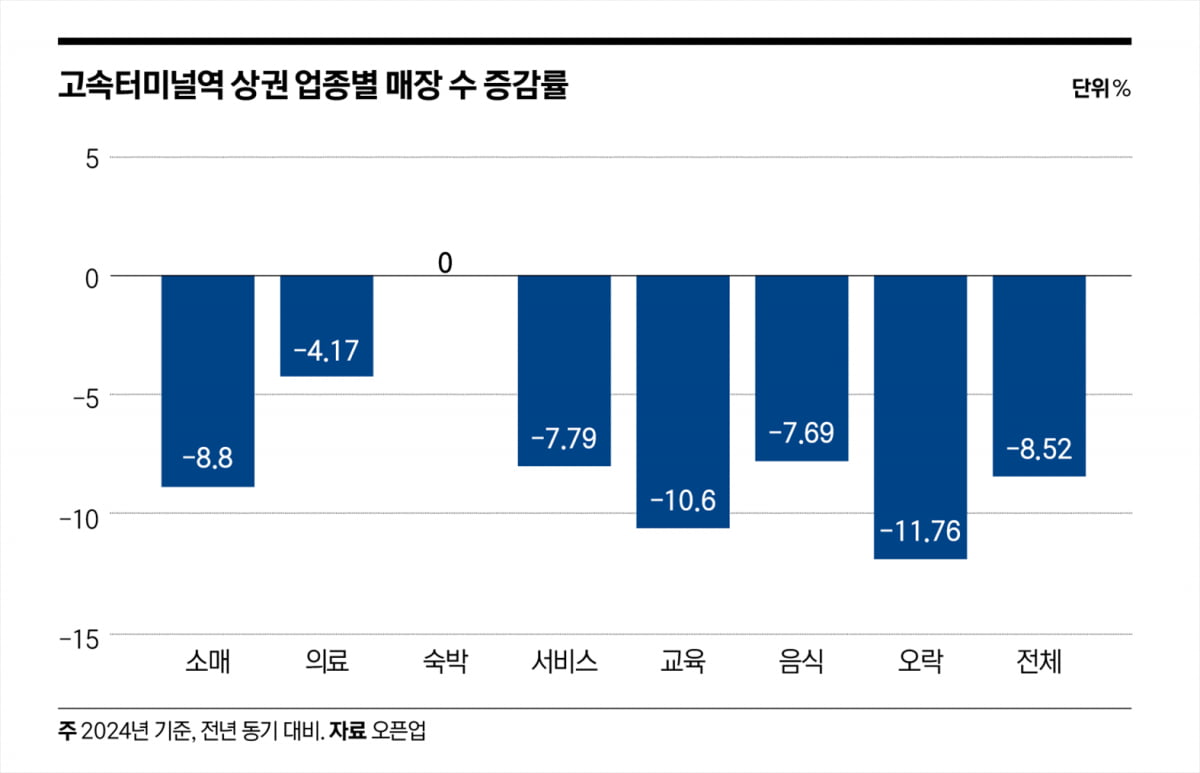

전체 매장 수가 8.52% 감소한 가운데, 매출 비중이 가장 높은 소매(-8.80%) 업종을 비롯해 의료(-4.17%), 외식업(-7.69%) 모두 감소세를 보였다. 특히 오락(-11.76%)과 교육(-10.60%) 업종은 두 자릿수 감소율을 나타내며 타격 폭이 더욱 컸다.

3명 중 1명은 서초구민…인접 지역 비중 높아

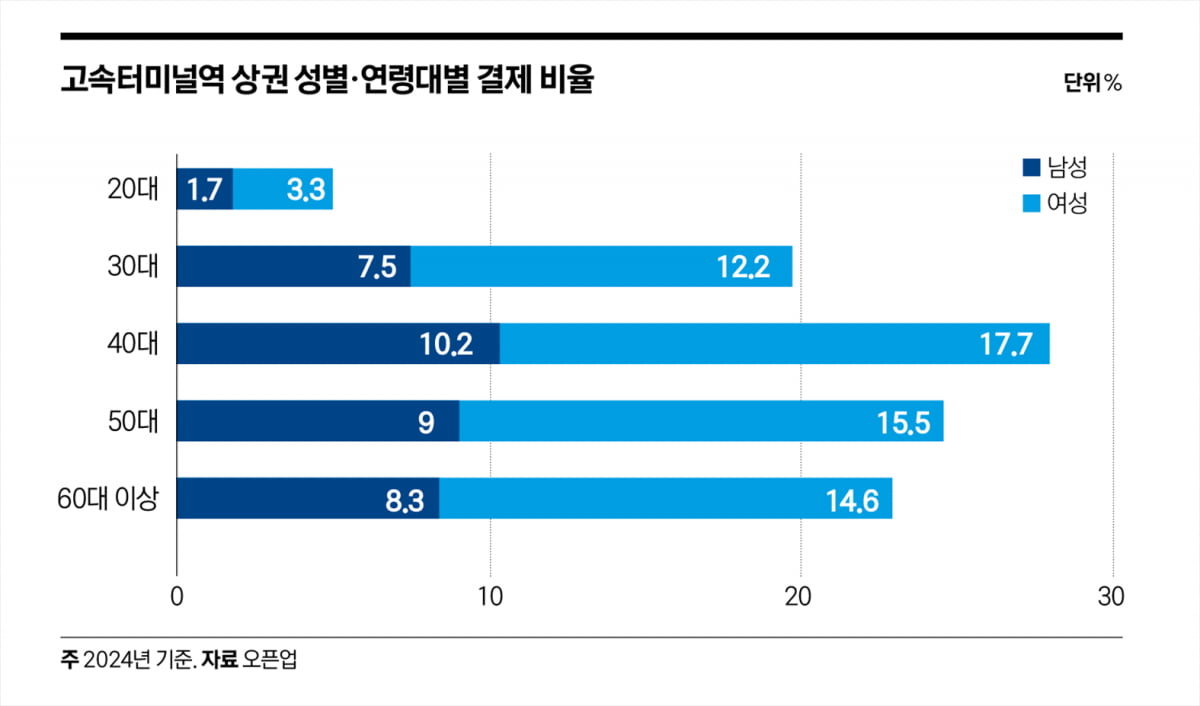

고속터미널역 상권의 특성 중 눈여겨볼 만한 부분은 강남권 최대 유동인구를 갖춘 상권임에도 불구하고 정작 주 소비층은 인접 지역의 비중이 매우 높다는 점이다. 지난해 고속터미널역 상권에서 결제한 소비자(지역 미분류 제외) 3명 중 1명 꼴(33.9%)로 해당 상권이 위치한 서울 서초구 주민인 것으로 파악됐다. 이어 서울 강남구, 서울 용산구, 서울 동작구와 서울 성동구 등 상위 5곳이 모두 서울 서초구와 인접한 자치구인 것으로 확인된다.

이들 5개 자치구는 결제액 기준 상위 20곳 순위에서 3년 연속 변동 없이 상위권을 차지하고 있는데, 이들의 비중은 2022년(74.5%) 대비 지난해(77.9%) 더 커지며 쏠림 현상이 가속화되고 있음을 알 수 있다.

서울 외 지역에서는 성남 분당구, 인천 연수구, 경기 과천시 등 구매력을 갖춘 소비자가 많은 지역이 상위권에 포진했다. 경기도 평택시는 지난해보다 12.25% 결제액이 급증하며 톱20에 신규 진입했다. 내지인 비중이 높은 상권이지만 업종에 따라 외지인의 방문 추이도 민감하게 작용할 여지가 있는 만큼 관련 데이터에도 관심을 가지는 게 유의미해 보인다.

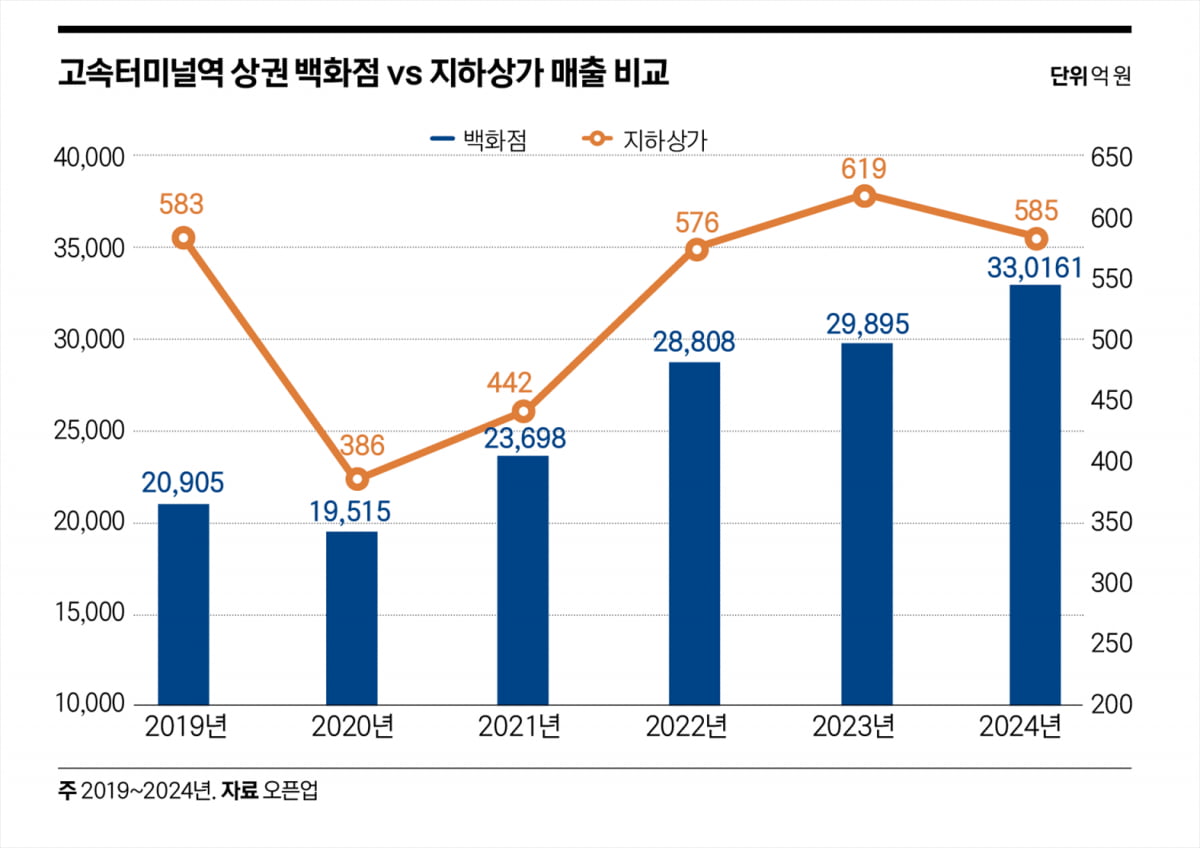

우선 백화점 업종의 연 매출 추이를 보면 고속터미널역 상권의 전반적인 매출 추이와 동일한 양상을 보인다. 지난해에도 매출이 10.6% 증가하며 고속터미널역 상권 증가율(6.59%)을 상회했다. 반면, 지하상가 상권은 엔데믹 이후 매출 증가 폭이 둔화되더니 지난해 매출이 감소세로 접어들며, 코로나19 이전과 비슷한 수준으로 상권 규모가 축소됐다.

백화점으로 몰린 3040 여성 소비

이처럼 백화점과 지하상가의 상반된 분위기는 어디서 비롯된 걸까. 힌트는 성별·연령대별 매출 증감률 데이터에서 얻을 수 있었다.

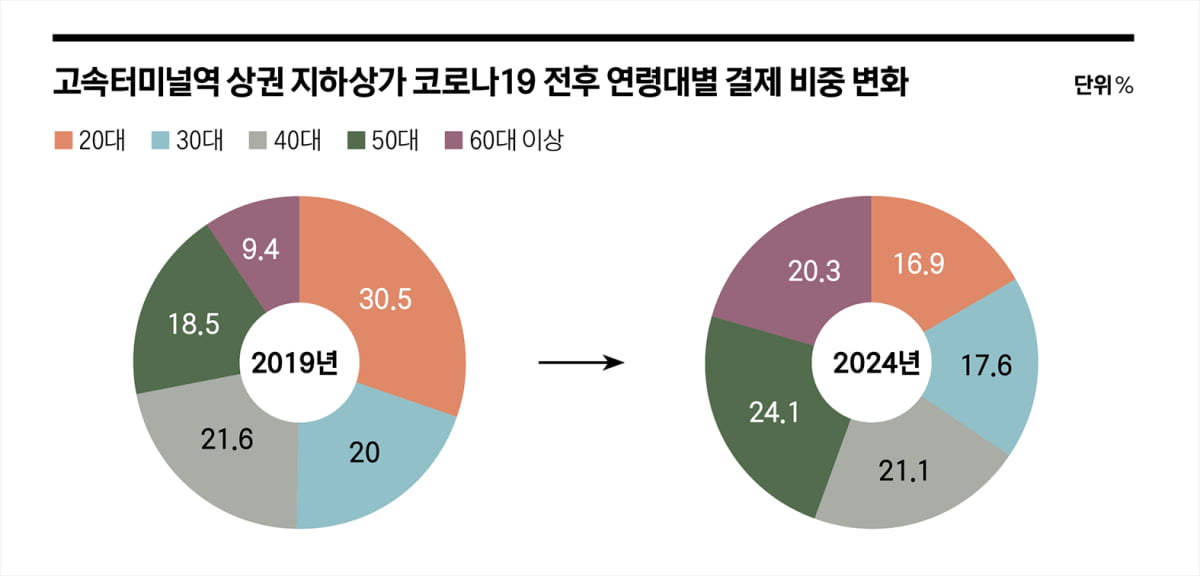

우선 백화점과 지하상가 모두 20대 매출은 큰 폭으로 감소했고, 5060세대에서 큰 폭의 증가세를 보였다는 점에서 공통점을 보였다. 관건은 3040세대였다. 백화점을 찾은 30대(25.16%)와 40대(75.15%)의 결제액은 5060세대처럼 큰 폭으로 증가한 반면, 지하상가를 찾은 30대(-12.13%)와 40대(-2.98%)의 결제액은 오히려 감소했다. 지하상가는 3040 남성들의 결제는 증가했지만 더 큰손인 3040 여성들의 결제 감소 폭이 뼈아프게 작용했다.

하지만 코로나19 시기를 겪고 난 후 5년이 흐른 지금, 2024년 20대 매출 비중은 절반 가까이 감소한 16.9%에 그쳤고, 30대 비중도 감소하며 2030 비중은 34.5%에 불과했다. 2030이 빠져나간 자리는 5060이 메웠다. 50대 매출 비중은 18.5%에서 24.1%로 5.6%포인트 증가했고, 60대 이상은 5년 사이 9.4%에서 20.3%로 2배 넘게 증가하며 50대와 40대에 이어 높은 결제 비중을 보였다.

지금까지 고속터미널역 상권의 특성을 오픈업 데이터를 통해 살펴봤다. 전국에서 가장 잘나가는 백화점이 있다고 할지라도 고속터미널역 일대의 자영업자들은 대부분 어려움을 겪고 있다는 사실을 데이터를 통해 확인할 수 있었다. 몇 년 사이 발걸음이 줄어든 2030의 마음을 되돌리고 큰손이 된 4060을 공략하는 일이 중요해진 이 시점에서, 창업을 희망하는 업종에 주 타깃이 누구인가를 면밀하게 고민을 할 필요가 있어 보인다.

‘평균의 함정’이라는 말이 있듯이 단편적인 데이터만으로는 해당 상권에서 벌어지는 일을 정확히 알기 어렵다. 내가 알고 있는 데이터를 더 깊게 파고 들어 쪼개보고, 다방면으로 분석할 때 상권 분석의 정확도가 높아진다.

황창희 핀다 오픈업 프로덕트오너(PO)

© 매거진한경, 무단전재 및 재배포 금지