유한양행, 상반기 매출의 72% 외국약으로 채워…녹십자도 49% 차지

[한경비즈니스=최은석 기자] 약가 인하 등으로 어려움을 겪고 있는 국내 제약사들이 다국적 제약사의 의약품을 국내에 도입·판매하며 몸집 불리기에 나서고 있다.

금융감독원 전자공시시스템에 따르면 올해 상반기 국내 매출 상위 10대 제약사의 평균 매출액 3661억원 중 상품 매출이 차지하는 비율은 43.6%(1597억원)에 달했다.

제약사의 매출 구조는 제품 매출과 상품 매출로 나뉜다. 제품은 제약사가 자체 개발 생산한 품목을, 상품은 다국적 제약사 등 다른 회사의 품목을 뜻한다.

제약업계 매출의 절반가량을 외국약이 채우고 있는 셈이다.

◆상품 매출 비율, 유한양행>제일약품>녹십자 순

하지만 유한양행은 매년 평균 매출액의 70% 이상을 상품 매출로 채우고 있다. 올해도 사정은 마찬가지다. 올 상반기 유한양행의 상품 매출 비율은 71.9%(4348억원)다.

다국적 제약사 길리어드사이언스로부터 도입한 B형 간염 치료제 ‘비리어드’의 매출액이 682억원으로, 전체 매출의 11.3%를 차지했다. 베링거인겔하임의 당뇨병 치료제 ‘트라젠타(495억원)’와 고혈압 치료제 ‘트윈스타(429억원)’도 매출 효자 품목이었다.

비리어드는 내년 11월 물질특허가 만료된다. 트윈스타는 지난 8월 재심사(PMS) 기간이 만료돼 제네릭(복제약) 출시가 가능해졌다. 이들 제품의 판권 계약 종료 또는 제네릭이 시장에 나오면 회사 실적에 타격이 불가피할 전망이다.

유한양행 관계자는 “원료 의약품을 매입해 제조하는 제품의 매출도 상품 매출로 산정하고 있다”며 “도입 품목의 매출액이 증가한 것은 사실이지만 의존 비율이 매년 줄고 있다”고 말했다.

제일약품의 상품 매출 비율 또한 68.4%로 지나치게 높다.

제일약품의 상반기 상품 매출 중에는 다국적 제약사 화이자로부터 도입한 고지혈증 치료제 ‘리피토’의 매출액이 687억원으로, 전체 매출의 21.9%를 차지했다. 화이자의 신경통 치료제 ‘리리카(286억원)’와 해열·진통소염제 ‘쎄레브렉스(198억원)’, 다케다제약의 소화성 궤양용제 ‘란스톤엘에프디티(152억원)’의 매출 비율도 만만치 않았다.

녹십자의 상품 매출 비율도 전체 매출의 절반(48.5%)에 가깝다.

다국적 제약사 BMS로부터 도입한 B형 간염 치료제 ‘바라크루드’는 상반기 1243억원의 매출을 올리며 전체 매출의 26.5%를 차지했다. 박스터의 혈우병 치료제 ‘애드베이트(381억원)’와 MSD의 대상포진 백신 ‘조스타박스(469억원)’가 차지하는 비율도 높았다.

이 밖에 광동제약(40.9%)·종근당(37.2%)·대웅제약(36.4%) 등의 상품 매출 비율이 비교적 높게 나타났다.

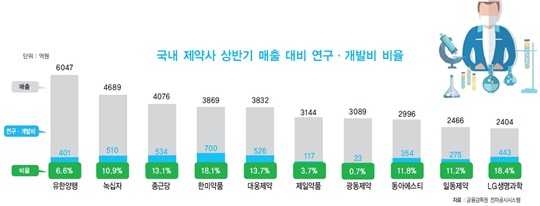

◆R&D 비율은 LG생과·한미약품 순

올 상반기 국내 매출 상위 10대 제약사의 평균 매출액 3661억원 가운데 연구·개발비가 차지하는 비율은 10.6%(388억원)였다. 금액으로는 한미약품이, 매출액 대비 R&D 투자 비율로는 LG생명과학이 가장 돋보였다.

한미약품은 상반기에만 총 700억원을 R&D에 투자했다. 한미약품은 2013년 유가증권시장 상장 제약사 중 최초로 R&D 투자액 1000억원을 돌파한 바 있다. 2015년에는 매출액 대비 23%인 1871억원을 R&D에 투자했다.

한미약품의 신약 파이프라인(신약 후보물질)은 약효 지속, 투약 용량 최소화 콘셉트의 바이오 신약과 차세대 표적 항암제 중심의 항암 신약, 치료 효율을 극대화한 복합 신약 등으로 구성돼 있다. 현재 28건의 R&D 프로젝트를 국내외에서 진행 중이다.

한미약품에 이어 종근당(534억원)·대웅제약(526억원) 등의 순서로 R&D 투자 금액이 많았다.

매출액 대비 R&D 투자 비율은 LG생명과학이 가장 높았다. LG생명과학은 상반기에 거둔 2404억원의 매출 중 18.4%인 443억원을 R&D에 쏟아부었다. LG생명과학은 총 10여 개의 파이프라인을 보유 중이다.

LG생명과학의 R&D 성과는 향후 더욱 가시화할 가능성이 높아졌다. LG화학은 최근 바이오 사업을 키우기 위해 LG생명과학을 인수하기로 결정했다. LG화학은 2025년까지 바이오 매출 5조원을 달성한다는 방침이다.

이를 위해 의약·제약 분야 R&D 비용을 매년 3000억~5000억원 규모로 늘리기로 했다. 두 회사는 내년 1월 1일 합병을 완료할 계획이다.

한미약품은 R&D 투자 금액이 가장 컸지만 매출액 대비 비율로는 LG생명과학에 근소하게 미치지 못했다.

이어 대웅제약(13.7%)·종근당(13.1%)·동아에스티(11.8%)·일동제약(11.2%)·녹십자(10.9%)가 매출의 10% 이상을 R&D에 투자했다. 반면 유한양행은 매출의 6.6%를 투자하는 데 그쳤다. 제일약품과 광동제약은 매출액 대비 R&D 투자 비율이 5%도 안 됐다.

하태기 SK증권 연구위원은 “약가 인하 등으로 어려움을 겪고 있는 국내 제약사들이 수익성 극복과 외형 확대를 위해 다국적 제약사의 약을 가져다 판매하는 불가피한 선택을 계속하고 있다”며 “신약 개발이란 게 하루아침에 이뤄지는 것은 아니지만 장기적으로는 꾸준한 연구·개발을 통해 자사의 제품 비율을 늘려야만 경쟁력을 갖출 수 있을 것”이라고 말했다.

choies@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지