근래 들어 가업승계, 명의신탁주식 환원 등으로 주식 이동이 늘어남에 따라 부의 편법 이전을 방지하기 위한 주식이동조사가 강화되는 추세다. 주식이동조사란 주식의 소유권이 어떤 경로로 이전됐는지를 조사하고, 자금 출처 등을 확인해 증여세 등을 과세하는 것이다. 조사 시 가장 쟁점이 되는 부분 중 하나는 이전되는 주식가액의 적정성 여부다.

비상장주식의 경우 상장주식과 달리 자유로이 거래되는 시장이 없어 시가가 존재하지 않는 경우가 많다. 따라서 일반적으로 ‘상속세 및 증여세법’에서 규정하고 있는 보충적 평가 방법으로 평가한다. 하지만 ‘상속세 및 증여세법’상 비상장주식 가치가 어떤 방식으로 산정되는지, 본인 회사의 가치가 세무상 어느 정도인지를 정확히 파악하고 있는 경우는 드문 것이 현실이다.

#1. 비상장주식 세금 계산법은

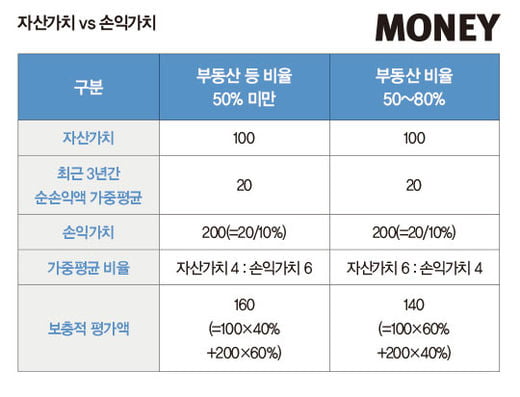

일반적으로 ‘상속세 및 증여세법’상 비상장주식은 자산가치와 손익가치를 4:6으로 가중평균 해 산정한다. 자산가치란 회사가 보유하고 있는 순자산의 시가를 의미하며, 손익가치는 최근 3년간 순손익액의 가중평균액을 순손익가치환원율인 10%로 나눈 것을 의미한다. 다만, 자산총액 중 부동산 등의 비율이 50~80%인 경우 손익가치보다는 자산가치의 비중이 높은 것이 보다 합리적인 것으로 보아 자산가치와 손익가치를 6:4로 가중평균 한다.

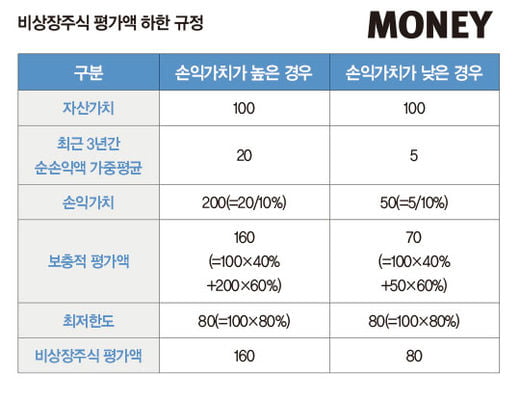

2017년 2월 ‘상속세 및 증여세법’ 시행령의 개정으로 비상장주식 평가액이 자산가치의 80%에 미달하는 경우 자산가치의 80%를 평가액으로 하는 하한 규정이 신설됐다. 이는 손익가치가 미미할 경우 순자산가치의 절반 이하로 평가되는 불합리함을 보완하기 위해 도입됐다. 단, 한시적으로 2018년 3월 31일까지는 자산가치의 70%를 하한으로 하고 있다. 최근 3년간 순손익액 가중평균액을 20에서 5로 낮춰 그 효과를 비교해보면 다음과 같다.

손익가치가 감소함에 따라 보충적 평가액이 현저히 감소했지만, 최저한도로 인해 자산가치의 80%로 평가됨을 알 수 있다.

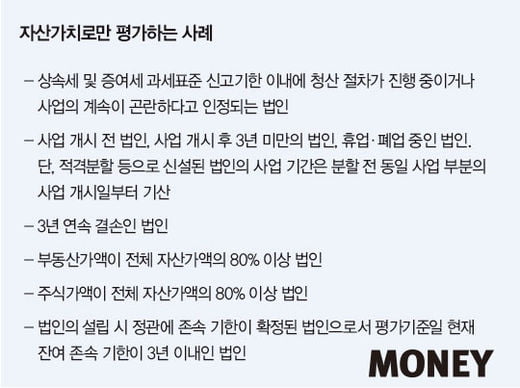

‘상속세 및 증여세법’상 보충적 평% 이상인 법인 등에 해당할 경우 자산가치로만 평가하는 것이 보다 합리적인 것으로 본다. 이에 가는 자산가치와 손익가치를 가중평균 하는 것이 원칙이지만, 자산총액 중 부동산 비율이 80자산가치와 손익가치를 가중평균 하지 않고 자산가치로만 평가한다.

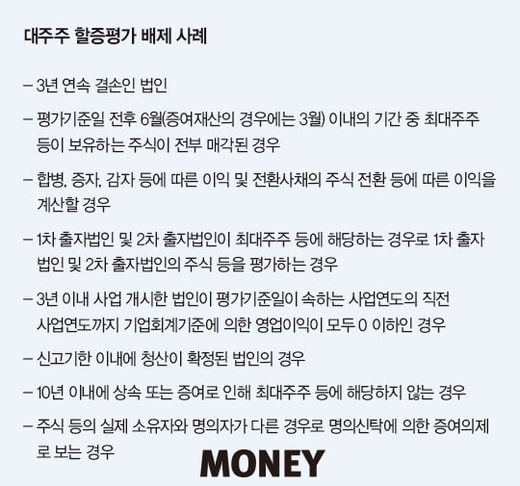

#4. 최대주주가 보유하는 주식은 할증평가

최대주주 등이 보유하는 주식의 경우 경영권 프리미엄이 존재하는 것으로 간주하고 할증해 평가한다. 다만, 중소기업의 경우 특례 규정에 따라 올 연말까지는 할증평가를 하지 않는데, 할증평가 배제 기한을 2020년까지 연장하는 개정(안)이 국회에 제출돼 있다.

비상장주식은 자산가치와 손익가치를 가중평균 해 산출하는데 이때 자산가치는 평가기준일 현재의 자산가액으로 평가하는 반면 손익가치는 평가기준일이 속하는 직전 3개 사업연도의 손익으로 계산된다. 가령, 평가기준일이 2017년 12월 30일인 경우 손익가치는 직전 3개 사업연도인 2014~2016사업연도의 손익을 기준으로 계산되는 반면, 평가기준일이 2018년 1월 1일인 경우 손익가치는 직전 3개 사업연도인 2015~2017사업연도의 손익을 기준으로 계산되므로 불과 2일 차이로 평가액에 상당한 차이가 발생할 수 있다. 매년 순손익액이 20이었으나 2017사업연도의 순손익액이 -20인 법인을 예로 그 효과를 살펴보면 다음과 같다.

이처럼 결손이 발생한 사업연도의 다음 사업연도를 평가기준일로 하는 경우 평가액이 상당히 감소되는 결과가 나타난다. 만약 자녀에게 비상장주식을 증여하고자 한다면 기왕이면 결손이 발생했거나 수익이 좋지 않은 사업연도의 다음 연도에 증여하면 증여세 절감 효과를 기대할 수 있다. 역으로 지속적인 수익 증대가 예상된다면 하루 빨리 증여하는 것이 세 부담 측면에서 보다 유리할 수 있다.

© 매거진한경, 무단전재 및 재배포 금지