부동산 투자에 있어서도 그렇다. 초저금리는 어김없이 부동산 가격을 상승시킨다. 월세 비율이 6~7% 내외로 동일하다고 할 때 6~7%의 모기지 금리 하에서는 그냥 참고 산다. 모기지 금리가 3%라면 다르다. 주택 매입을 고려하게 된다. 보유 재산세나 감가상각 등을 고려해도 월세 살이에 따른 이사 비용과 3%p 이상의 금리 차는 주택 구입 욕구를 자극한다.

스위스연방은행(UBS)는 10월에 세계 부동산 버블 지수라는 보고서를 내놓았다. 주요 선진국 대도시들의 현재 주택 가격이 과거 역사적 수준에서 어느 정도에 해당하는지를 보여주는 보고서다. 보고서 내 자료를 참고하면 런던과 홍콩의 주택 가격은 버블 리스크에 위치해 있고 시드니, 밴쿠버, 샌프란시스코, 암스테르담 등은 과열돼 있다. 이 중에서 런던과 홍콩, 밴쿠버의 주택 버블 지수는 역사적 고점을 돌파해 사상 최고 수준이다. 지난 2008년 금융위기 이전 수준을 돌파했다는 뜻이다. 각국의 초저금리가 부동산 버블을 만들었다.

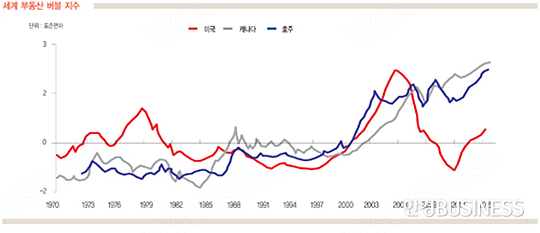

열거된 도시 또는 국가 중 위험해 보이는 곳들이 있다. 바로 캐나다(밴쿠버)와 호주(시드니)다. 이들 국가 경제는 원자재에 노출된 비중이 높아 최근 원자재 가격 조정이 실물 경기에 분명 악영향을 미칠 듯하다. 이런 상황에서 높은 주택 가격이 계속 유지될 수 있을지 여부는 의문이다. 원자재 가격이 빠르게 반등하지 못하면 주택 가격은 붕괴될 수도 있다. 경제개발협력기구(OECD)의 데이터로 분석해 봐도 캐나다와 호주의 주택 가격은 과거 평균 대비 2표준편차(상위 2.3%)를 벗어나 있기 때문에 이들 국가에 대해서는 주의가 필요하다.

곽현수 신한금융투자 애널리스트

© 매거진한경, 무단전재 및 재배포 금지