정부가 작성했다는 보고서대로라면 포스코는 당장 대우인터내셔널·포스하이알·포스코엠텍 등 비(非)철강 부문을 팔아 철강의 본원 경쟁력을 강화해야 한다. 업계 2위인 현대제철은 중·장기적으로 자동차용 강판에 집중하는 방안이 제시됐다. 현대차라는 든든한 전속 시장(captive market)을 둔 기업답게 장기적으로는 철근·형강 등 비자동차용 부문의 구조조정이 이뤄져야 한다는 내용도 이어졌다. 동국제강은 철근 등 재가공 부문의 구조조정과 함께 선박 건조용 고부가가치 후판 등에 집중하도록 유도한다는 내용이다. 중국발 공급과잉으로 가격 경쟁력에서 밀리고 있는 선박용 후판은 아예 포기할 것을 권고했다는 소식도 들렸다.

보고서 작성의 당사자로 떠오른 산업통상자원부는 즉각 해명 자료를 통해 “보고서를 작성하고 청와대에 보고할 계획이라는 보도는 근거 없는 얘기”라고 일축했다. 업계의 저항은 더 거셌다. “전혀 실체가 없는 사실무근”이라는 게 공통된 반응이다. “기업의 현실을 전혀 모르는 탁상공론 수준”이라는 비난까지 쏟아졌다. 보고서를 작성했다는 주체도, 대상에 오른 기업도 출처를 알 수 없다고 발뺌한 구조조정 내용은 숱한 억측만 낳은 채 수면 아래로 가라앉은 상태다.

구체적인 매각이나 합병 방안은 아닐지라도 국내 철강 산업 구조조정의 필요성은 누구나 공감하는 사실이다.

굳이 정부가 나서지 않더라도 국내 주요 철강 기업들은 시장 원리에 따른 자구책 마련에 힘을 쏟고 있다. 업계 1위인 포스코는 정준양 전 회장 시절 ‘사업 다각화’라는 기치 아래 시행했던 공격적인 인수·합병(M&A) 전략과 대조적으로 권오준 회장 취임 이후 질적 성장에 주력하고 있다. 실제로 정 전 회장 취임 이후 72개까지 늘었던 국내 계열사 수는 권 회장 취임 이후 매각 등 자체 구조조정을 통해 2014년 말 기준 49개까지 줄었다. 포스코의 설비투자는 2013년 약 7조 원에서 2014년 들어 3조8000억 수준으로 줄었다.

산업 전체로 봐도 2000년대 중반부터 계속된 대규모 투자는 2013년 현대제철의 3고로 투자를 마지막으로 일단락된 추세다. 동국제강은 만성적인 후판 사업 부진을 씻어내기 위해 2012년 연산 100만 톤 규모의 포항 1후판 공장을 폐쇄한데 이어 지난 8월에는 포항 2후판 공장도 가동을 중단했다. 동부제철은 2014년 말 300만 톤의 전기로 가동을 멈췄고 현대제철도 60만 톤 규모의 포항 철근 공장을 폐쇄하는 등 공급과잉이 나타난 강종을 중심으로 한 업계의 자발적인 설비 축소가 이뤄지고 있다.

국내 기업 간의 경쟁도 철강 산업 전체의 경쟁력을 갉아먹는 요인이다. 과거 국내 열연 시장은 유일한 고로 사업자인 포스코가 독점 생산자의 지위를 누리며 공급량 조절과 초과 이익을 독점해 왔다. 이런 구조에 금이 가기 시작한 것은 2010년이다. 현대제철이 6조 원이 넘는 투자를 통해 1·2기 고로를 가동하며 열연 및 후판으로 사업 영역을 확대하면서 시장의 수급 구조가 완전히 바뀌기 시작했다. 반면 그간 독점적 지위를 누리던 포스코는 가격 전가력과 수익성이 모두 악화됐다.

현대제철은 범현대가인 현대중공업그룹과의 관계를 강화해 기존 후판 시장 2위 업체인 동국제강의 시장 지배력도 약화시켰다. 동국제강은 후판 제조의 핵심인 슬래브(철강 반제품)를 전량 외부에서 조달해 고로를 갖춘 사업자에 비해 가격 경쟁력에서 밀릴 수밖에 없었다. 2014년 들어 현대제철이 생산량 기준으로 동국제강을 밀어내며 2위에 오른 배경이다.

공격적 설비 확장이 부메랑으로

2000년 1조7000억 원에 그쳤던 국내 철강 설비투자는 2013년 6조800억 원으로 3배 이상 늘었다. 철강 산업이 국내총생산(GDP)에서 차지하는 비율은 전 산업의 3.0%, 제조업의 9.7%에 이른다.

국내 경제에서 철강이 차지하는 비율이 높다는 것은 반대로 철강의 위기가 곧 경제·산업 전체의 위기로 번질 수 있다는 뜻이기도 하다. 한국은 글로벌 톱으로 떠오른 중국을 견제하고 금융 위기 이후 경제를 부흥시킬 목적으로 2007년부터 철강 설비 규모를 크게 늘렸다. 그 결과 한중일 동북아 3국이 철강 과잉생산의 주범으로 떠올랐고 세계 경기 침체에 따른 수요 급감이 이어지면서 고스란히 부메랑을 맞고 있는 상황이다.

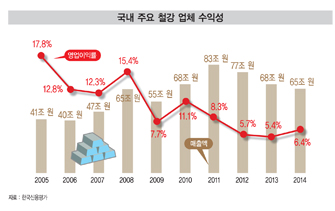

국내 철강 업체의 부진도 이어지고 있다. 2005년 17.8%에 달했던 국내 주요 철강 업체의 영업이익률은 2014년 6.4%로 곤두박질쳤다. 2000년대 중반까지 중국 등 신흥 시장을 배경으로 호황을 누렸던 철강 산업은 이후 중국산 철강재의 유입과 업체들의 대규모 투자로 공급과잉 기조가 유지되면서 불황에 빠지기 시작했다.

철강 산업의 불황 탈출은 당분간 요원할 전망이다. 2014년 기준 세계 철강 생산량은 16억6500만 톤으로, 생산 용량 대비 약 5억3500만 톤이 공급과잉인 상황이다.

조선·건설·자동차 등 주요 전방 산업의 부진도 국내 철강 업황에 영향을 주고 있다. 이들 3개 산업은 국내 철강재 수요의 70% 이상을 차지한다.

장진원 기자 jjw@hankyung.com

돋보기

M&A 시장 ‘태풍의 핵’ 떠오른 현대제철

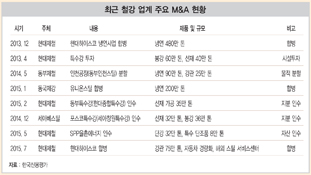

과거 포스코가 독점했던 열연 시장이 경쟁 구도의 중심이었다면 최근 들어서는 특수강 시장이 새로운 전장으로 부상하고 있다. 업계에선 특히 현대제철의 행보를 주목하고 있다. 2013년 현대하이스코의 냉연사업부를 편입하면서 자동차용 강판의 상하 공정을 일원화한 현대제철은 2014년 4월부터 연산 100만 톤 규모의 특수강 투자를 진행해 내년 2월 본격적인 생산을 앞두고 있다. 현대제철은 올 2월 현대종합특수강(구 동부특수강)까지 인수했다. 이에 따라 특수강 공장에서 생산된 선재를 2차 가공해 자동차 부품 업체에 제공할 수 있을 것으로 보인다. 자동차용 제품 시장에서 수직 계열화가 완성되는 셈이다. 현대제철의 특수강 투자는 국내 특수강 시장에서 양호한 실적을 이어가고 있는 세아베스틸 및 세아특수강에는 악재로 작용할 전망이다.

현대제철은 특수강 외에도 지난 5월 단조품을 생산하는 SSP율촌에너지를 인수한 데 이어 7월에는 현대하이스코를 완전히 흡수 합병하면서 사업 포트폴리오를 기존의 봉형강 및 판재류에서 단조품, 강관 및 해외 스틸 서비스센터까지 확장했다.

© 매거진한경, 무단전재 및 재배포 금지