박용만 두산그룹 회장이 직접 나서 진화에 나섰지만 ‘사람이 미래다’라는 회사 슬로건에 빗대 ‘명퇴가 미래다’라는 소리마저 들린다. 매년 수조 원대의 매출을 올리는 회사가 어쩌다 이 지경에 이르게 됐을까.

과도한 차입금으로 매출보다 더 큰 부채

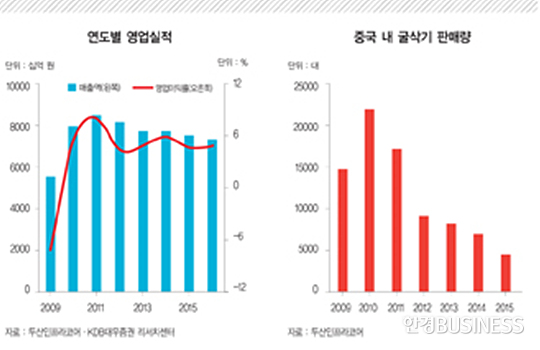

두산인프라코어의 올해 3분기 연결재무제표 기준 매출은 1조7298억 원으로 전년 동기 대비 3.41% 줄었다. 같은 기간 영업이익은 80.04% 감소한 200억 원을 기록했고 당기순손실은 2121억 원으로 적자 전환됐다.

글로벌 건설기계 시장이 지난해보다 25% 정도 역성장했기 때문이라고 회사 관계자는 설명했다. 당분간 저성장 기조가 이어질 것으로 보여 내년 역시 녹록하지 않을 것이라고 덧붙였다.

외부 환경도 문제지만 보다 큰 문제는 과도한 차입금이다. 지난해 두산인프라코어의 부채 총액은 2013년 7조9325억 원에서 9.28% 증가한 8조6691억 원으로 집계됐다. 커진 부채 규모에 따라 같은 해 금융비용도 전년 대비 8.93% 늘어난 5801억 원을 기록했다. 올해 3분기 누적 규모는 8조5657억 원이고 순차입금은 5조2888억 원에 육박한다.

회사 매출이 7조 원대인데 부채가 매출을 넘어섰다. 매년 부채의 6% 정도를 이자로 지급하다 보니 금융비용이 클 수밖에 없다. 더욱이 내년에는 기존 이자비용에다 원금 상환 압박까지 받게 될 전망이다. 한국예탁결제원에 따르면 두산인프라코어의 2016년 만기 회사채 규모는 4050억 원에 이른다.

이에 따라 두산인프라코어는 재무구조를 개선하기 위한 자구책 마련에 나섰다. 올해 6월 매각한 프랑스 자회사 몽타베르(Montabert)를 통해 1350억 원 정도를 확보했고 8월에는 자회사 두산인프라코어밥캣홀딩스(DIBH) 프리 IPO(상장 전 지분 투자)를 진행해 6700억 원을 마련해 놓았다.

특히 ‘알짜 사업’인 공작기계 사업부 매각을 추진하고 있다. 현대위아와 업계 1위 자리를 놓고 다투는 공작기계 사업부는 회사 전체 매출액의 15~17%를 차지하고 있다. 지난해 매출 1조3243억 원, 영업이익 1571억 원을 기록했다.

업계 1위를 넘볼 만큼 공작기계 사업부의 세금·이자지급전이익(EBITDA) 마진율은 경쟁 업체에 비해 높은 두 자릿수대를 자랑한다. 또한 중국 공장 증설과 유럽 경기 회복에 따른 수요 증가가 예상돼 시장 전망도 밝다. 공작기계 사업부는 중국에도 생산 공장을 보유하고 있어 관련 업체뿐만 아니라 사모 펀드(PEF)도 눈독을 들이고 있다.

매각 결정을 발표했을 당시만 해도 회사는 공작기계 사업부 분사 후 최대 ‘50%-1주’의 지분 매각을 추진할 계획이었다. 하지만 지분 인수에 관심을 보인 일부 전략적 투자자(SI)와 재무적 투자자(FI)가 경영권을 포함한 지분 전체 매각을 원하자 매각 딜 구조가 사업양수도 방식으로 바뀌었다.

금융권과 투자은행(IB) 업계에 따르면 두산인프라코어는 이르면 올해 중 우선 협상 대상자 선정 작업을 마치고 늦어도 내년 1분기 중에는 매각 작업을 완료할 계획이다. 이에 따라 회사 측은 본입찰을 12월 25일 이전에 매듭짓겠다는 방침을 확정한 것으로 전해졌다.

이번 본입찰에는 MBK파트너스·스탠다드차타드프라이빗에쿼티(PE)·콜버그크래비스로버츠(KKR) 등 PEF를 비롯해 일본·대만을 포함한 일부 해외 기업이 참여할 전망이다. 이들 인수 후보군은 현장을 방문하며 막바지 실사 작업을 진행 중인 것으로 알려졌다.

금융 투자 업계에 따르면 현재 해외 주요 공작기계 업체들의 세금·이자지급전이익에 대한 평균 기업 가치(EV/EBITDA) 멀티플은 2015년 기준 11.5배, 2016년 기준 9.7배 수준이다. 이를 기준으로 공작기계 사업부의 기업 가치를 추정하면 약 1조4000억 원에서 1조6000원이 나온다. 여기에 10~30%의 경영권 프리미엄을 가산하면 기업 가치는 1조5000억 원에서 2조 원 수준에까지 이를 것으로 업계 관계자들은 보고 있다.

당장 발등에 불이 떨어진 쪽은 두산인프라코어다. 회사 측의 희망 매각가보다 낮은 가격에 인수하려는 인수 후보와 치열한 가격 협상을 벌여야 한다.

두산인프라코어는 재무구조를 개선하기 위해 다각도로 노력했다. 2012년 이후 중국 소주 공장을 물류 창고로 전환했고 2014년에는 유럽 헤비(heavy) 공장을 폐쇄했다. 중국 생산 라인을 축소하는가 하면 전사 인력 구조조정을 실시하는 등 몸집을 줄이기 위해 눈물겨운 노력을 보여 왔다.

그럼에도 불구하고 두산인프라코어의 구조조정은 현재 진행형이다. 올해 들어 벌써 네 번째로 희망퇴직을 받았다. 12월 18일까지 진행된 이번 희망퇴직은 국내 사무직 3000명을 대상으로 실시했다. 문제는 이 가운데 입사 1~2년 차밖에 안 된 사원 88명이 포함됐다는 사실이 밝혀지면서 사태가 일파만파 커졌다.

두산인프라코어는 지난해 하반기에 60여 명의 신입 사원을 채용했다. 올해 1월부터 출근한 이들은 만 1년을 채우지도 못하고 구조조정 대상으로 내몰린 것이다. 회사의 이런 방침에 성난 일부 직원들은 모바일 애플리케이션 블라인드를 통해 너도나도 불만을 토했다. 블라인드 애플리케이션은 일종의 익명 게시판으로, 같은 회사에 재직 중인 사람들끼리 모바일에서 정보를 공유하고 비밀스러운 사내 이야기를 편하게 나눌 수 있는 공간이다.

두산인프라코어의 최대 주주는 지분 36.4%를 보유한 두산중공업이다. 두산중공업의 최대 주주는 (주)두산이며 박용만 회장을 비롯해 오너 일가가 (주)두산 지분 44.05%를 들고 있다. 뒤늦게 박 회장이 입사 1~2년 차 신입 직원은 희망퇴직에서 제외하겠다고 밝혔지만 직원들의 마음을 되돌리기에는 역부족이었다.

두산인프라코어는 이에 앞서 지난 2월과 9월 사무직 직원을 대상으로, 지난 11월 생산직까지 포함해 구조조정을 단행했다. 이에 따라 850여 명의 인원이 회사를 떠난 것으로 알려졌다.

김현기 기자 henrykim@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지