주택 가격의 과열 여부를 측정하는 보편적인 지표는 PIR(가구당 소득 대비 신규 주택 판매 중위 가격 비율)다. 미국의 PIR는 2014년 5배를 돌파한 이후 현재까지 5배대를 유지하고 있다.

한 가구가 5년 동안 일해 한 푼도 쓰지 않고 모아야만 집을 살 수 있다는 의미다.

PIR가 5배를 돌파한 적은 2007년 베어스턴스 파산 사태 직전인 2005년과 2006년뿐이다. 미국 집값 버블에 대한 우려의 실체가 있다는 것을 보여준다.

미국 주택 가격이 버블인지에 대해서는 PIR뿐만 아니라 다른 지표들도 함께 고려해 판단해야 한다. 장기 추세선 상향 돌파 여부나 1인 가구 증가 효과 등이다. 미국 주택 가격이 많이 올랐다지만 로그 추세를 보면 여전히 장기 추세선의 아래쪽이다.

PIR를 가구가 아닌 개인 가처분 소득으로 바꿔 계산해 보면 결과는 다소 다르다. 2016년 1분기 기준 7.0배로 1963년 이후 평균 6.9배 대비 0.1배 높을 뿐이고 과열 기준인 +1 표준편차(7.4배)를 밑돈다. PIR는 사상 최고 수준이지만 1인당 가처분소득 대비 비율은 최고치(8.1배)에 한참 모자라다.

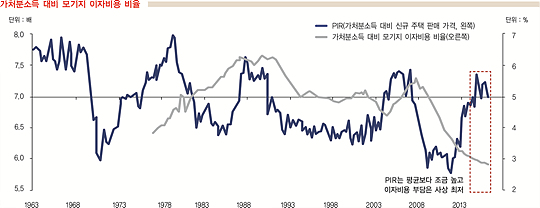

저금리 환경도 고려 요소다. 미국의 30년 만기 모기지 금리는 3.6% 내외다. 이 때문에 집값은 비싸지만 유지비(모기지 이자비용)는 사상 최저 수준이다. 올해 1분기 기준 이자비용은 가처분소득 대비 2.8%에 불과하다.

미국 주택 가격과 PIR는 금융 위기 직전 수준을 넘어섰다. 그렇다고 과열로 보기는 힘들다. 소득은 늘고 이자 부담은 더 낮아졌기 때문이다. 9년 전 리먼브러더스 사태 때의 악몽을 굳이 되뇔 필요는 없다.

© 매거진한경, 무단전재 및 재배포 금지