투자 정체는 주가의 추가 상승이 힘들다는 점을 의미한다. 기업의 설비투자와 주가는 거의 동행해 왔다. 공장에서 찍어내는 물건은 소비자 품에 안기기 전까지 주주의 몫이다. 공장 크기를 함부로 늘리거나 더 지었다가 재고가 감당할 수 없을 만큼 쌓이면 그 피해도 주주가 떠맡아야 한다.

투자 정체를 해결하기 위해서는 세계 경기가 좋아져야 하지만 본격적인 경기 개선과 투자 확대 사이클은 일러야 내년에나 시작될 듯하다. 투자 정체에 따른 주가 정체를 실물 경기 측면에서 풀 만한 해법은 찾기 쉽지 않다. 주식시장에는 묘수가 있다.

주식회사에는 사회적 책임이 전제된 상황에서 주주에게 돌아갈 몫을 더 늘려 가야 할 책임이 있다. 공장을 더 짓기 힘든 상황에서 주주에게 더 많은 효용을 안겨주기 위해 기업이 택할 수 있는 방법은 두 가지다. 쌓아 놓은 돈으로 배당을 확대하거나 자사주 매입과 소각으로 주식 수를 줄이면 된다. 주식시장에서만 가능한 기업의 또 다른 투자 활동이다.

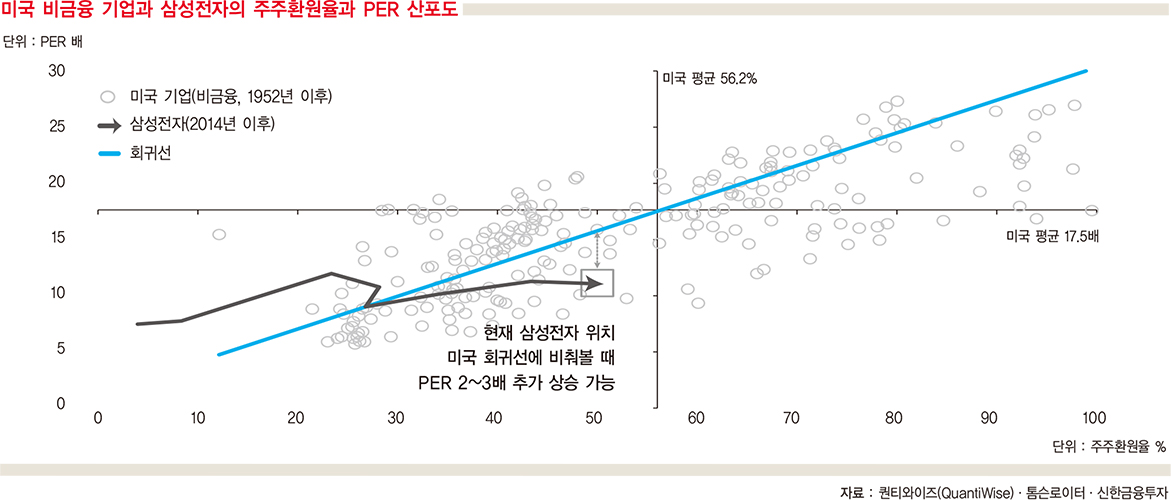

미국 기업의 분기별 자사주 매입 및 배당금 지급액은 대략 이익의 60%다. 이토록 높은 주주환원율은 주가수익률(PER)에 직접적인 영향을 미친다. 주주환원율과 PER 간 상관계수는 0.8에 달한다. 삼성전자의 최근 강세 이유 중 하나도 여기에 있다.

삼성전자는 내년 연말까지 발생하는 순이익의 30~50%를 주주 환원 정책에 사용하겠다고 밝혔다. 이때 삼성전자의 적정 PER는 13~14배다. 현재 삼성전자의 PER는 11배에 불과하다. 삼성전자 주식은 보수적으로 봐도 많이 올랐지만 비싸지는 않다. 추가 상승을 기대해 본다.

© 매거진한경, 무단전재 및 재배포 금지