[정리 = 한경비즈니스 이홍표 기자] 이번 주 화제의 리포트는 김소혜 한화투자증권 애널리스트가 펴낸 ‘미디어 : 콘텐츠가 미디어 산업의 헤게모니를 좌우할 것’을 선정했다. 김 애널리스트는 2018년 평창 동계올림픽과 러시아 월드컵으로 광고 및 미디어 기업들의 실적이 좋아질 것이라고 전망하고 CJ E&M과 이노션을 추천했다.

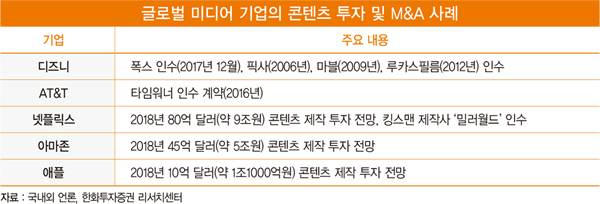

최근 디즈니가 21세기폭스를 인수한다고 밝혔다. 인수 배경은 콘텐츠 확보로 해석된다. 디즈니는 자체 지식재산권(IP)만으로는 오리지널 콘텐츠에 과감하게 투자하고 있는 넷플릭스를 넘어서기 어렵다고 판단하고 있다. 이에 따라 디즈니는 21세기폭스의 IP를 확보해 시너지를 창출하려는 것이다. 이 같은 글로벌 미디어 산업의 변화, 즉 플랫폼 중심에서 콘텐츠 중심으로의 지각변동은 한국 미디어 산업에도 영향을 미칠 것으로 전망된다.

한국 미디어 산업은 그간 플랫폼에 무게중심이 있었다. 하지만 시간이 갈수록 미디어 소비자의 취향에 따라 매체별 파편화 현상이 일어나고 있다. 이에 따라 이제는 확실히 콘텐츠 중심으로 산업구조가 재편될 것으로 전망된다. 쉽게 말해 지금까지는 광고주가 플랫폼 기업의 ‘시간’과 ‘지면’을 샀다면 이제는 광고하기를 원하는 확실한 타깃 층에 영향력을 발휘하는 ‘콘텐츠’를 사는 때가 됐다고 판단된다.

2018년 전 세계 광고 시장은 전년 대비 4.2% 성장해 6140억 달러에 이를 것으로 전망된다. 소비자들의 디지털 매체 사용 시간과 이에 대한 광고 집행이 급증하는 만큼 TV 등 전통 매체에 대한 광고 집행 축소의 우려가 있다. 하지만 TV 광고는 당분간 안정적인 추세를 지속할 것으로 예상된다. 실제 2018년 국내 지상파 방송과 종합편성채널·케이블TV 광고비는 3조6600억원으로 전년 대비 3.3% 증가할 것으로 전망된다. 디지털 광고의 성장세에는 미치지 못하지만 여전히 매체별 집행 규모 면에서는 상위권에 속한다. 물론 TV 내에서는 종합편성채널·케이블TV 중심의 성장이 이뤄질 것으로 보인다.

또 2018년 개최될 두 개의 스포츠 이벤트는 국내 미디어 업종의 실적 개선을 견인할 것으로 보인다. 2018년 2월 평창 동계올림픽이 열리고 6월에는 러시아 월드컵이 예정돼 있다. 이 기간 동안 국내외 광고주들은 적극적으로 광고 마케팅 경쟁을 벌일 것으로 예상된다.

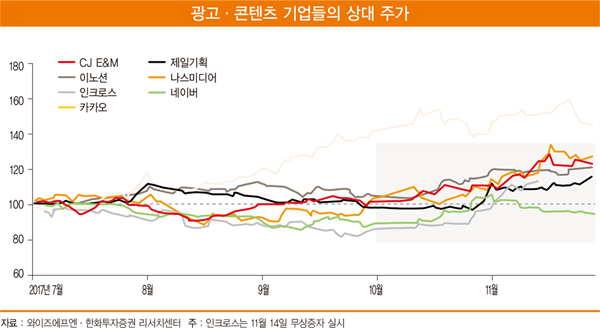

현대차의 광고대행사 이노션과 삼성의 광고대행사 제일기획은 올림픽 특수 효과를 누릴 수 있을 것으로 전망된다.

올림픽 기간에는 인터넷 중계 시청자와 소셜 네트워크 서비스(SNS) 트래픽이 급증할 것으로 예상된다. 이는 페이스북 마케팅 파트너인 나스미디어의 대행 광고 수익을 증가시킬 것으로 예상된다.

CJ E&M은 목표 주가를 11만5000원으로 상향하고 미디어 업종 내 최선호주로 유지한다. CJ E&M의 2018년 실적은 매출액 1조9000억원, 영업이익 1181억원이 예상된다. 2017년 대비 각각 7.2%, 32% 늘어난 것이다.

CJ E&M의 성장은 방송 부문이 이끌 것으로 예상된다. 방송 부문의 매출액은 전년 대비 6.8% 증가한 1조4500억원이 될 것으로 전망된다. 영화 부문은 구조적인 성장세를 기대하기 어렵지만 흑자 전환 가능성이 높다.

이노션의 목표 주가는 9만5000원이고 광고 업종 내 최선호주로 제시한다. 이노션의 4분기 실적은 매출총이익 1216억원, 영업이익 380억원으로 사상 최대 분기 실적을 올릴 것으로 전망된다. 9월 시작된 G70 광고 집행과 평창올핌픽에 대한 마케팅 효과가 실적 개선에 크게 기여할 것으로 예상된다. 미주 지역은 미국 호라이즌과 공동 설립한 캔버스 월드와이드의 매출이 우상향하고 현지 광고주 개발도 꾸준히 이뤄져 안정적인 성장세가 지속될 것으로 전망된다. 또 이노션은 미국 대형 광고기획사를 인수·합병(M&A) 추진 중인데, M&A되면 300억원 정도의 매출이 증가할 것으로 예상된다.

제일기획은 목표 주가를 2만5000원으로 상향하고 투자 의견 ‘매수’를 유지한다. 제일기획의 4분기 실적은 매출총이익 2964억원, 영업이익 639억원이다. 전년 동기 대비 각각 6.3%, 17.2% 증가할 것으로 전망된다. 국내 광고 업황의 회복세와 삼성전자의 광고 물량 지속으로 본사 매출총이익은 전년 동기 대비 6% 늘어난 908억원이 예상된다.

제일기획의 2018년 매출총이익은 전년 대비 5.4% 늘어난 1조700억원을 기록할 것으로 전망된다. 인도와 베트남에 주목하고 있는 삼성전자의 마케팅 확대는 제일기획에도 기회다. 2018년에는 평창올림픽과 러시아 월드컵이 개최된다. 특히 삼성전자는 올림픽 공식 후원사이며 이에 따라 올림픽이 개최되는 해에는 대규모 공식 후원 캠페인이 정기적으로 이뤄지고 있다는 점을 주목해야 한다.

나스미디어의 4분기 실적은 성장세를 이어 갈 것으로 보인다. 나스미디어의 4분기 매출은 331억원이 예상된다. 이유는 모바일 동영상 광고를 중심으로 온라인 사업의 높은 성장세가 유지되는 한편 4분기 예정된 게임 기업들의 모바일 게임 마케팅 경쟁도 광고 매출 성장에 긍정적인 영향을 미칠 것으로 분석된다. 또 한·중 관계가 개선되면 나스미디어가 중국 인터넷 기업 텐센트의 국내 유일한 마케팅 파트너라는 점에서 신규 매출처 확보라는 강력한 모멘텀이 생긴다.

나스미디어의 2018년 실적은 매출액 1416억원, 영업이익 411억원을 달성하며 전년 대비 각각 15.4% 20.9% 성장할 것으로 기대된다. 특히 올림픽 기간에는 인터넷 중계 시청자와 소셜 미디어의 트래픽이 급증한다. 이는 페이스북의 마케팅 파트너인 나스미디어의 대행 광고 수익 증대와 직결된다. 이에 따라 나스미디어의 목표 주가를 8만1000원으로 상향한다.

hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지