-‘트와이스 효과’에 주가 급등한 JYP엔터 주목…업계 1위 SM엔터 ‘반전’ 노릴 것

K팝 시장은 아시아를 넘어 세계로 확장되고 있다. 방탄소년단의 세계적 성공은 시장을 한 단계 더 확장시켰다. 이유는 세 가지다. △유튜브를 통한 접근성 확대 △아시아를 넘은 글로벌 팬덤의 생성 △아이돌 그룹 퍼포먼스 수준 향상이 핵심 요인이다. K팝 시장 확대는 연예 기획사의 기업 가치 향상으로 이어진다.

한국 아티스트들의 일본 진출 후 수익화 시기가 단축되고 있다. 일본은 팬들의 충성도가 매우 높은 시장이다. 한번 팬이 되면 10년 이상 팬이 된다. 이 때문에 일본에서 팬덤을 한번 확보하면 연예 기획사의 실적 지속성이 높아진다. 동방신기와 빅뱅은 국내 데뷔 이후 일본 돔(4만~5만 석 규모의 공연장 공연)까지 각각 5.4년, 6.3년이 걸렸다. 이후 엑소와 방탄소년단의 돔 공연까지 걸린 기간은 가각 3.6년, 4.3년으로 1년 이상 단축됐다.

걸그룹도 비슷하다. 소녀시대와 카라는 데뷔 이후 아레나(1만~2만 석 규모의 공연장) 투어까지 걸린 기간이 각각 3.8년, 5.0년이다. 트와이스와 블랙핑크는 아레나 투어까지 걸린 기간이 각각 2.6년, 2.0년으로 줄어들었다.

2016년 7월 중국과의 정치적 갈등 이후 한국 아이돌의 중국 현지 공연 재개 시기는 미정이다. 중국 공연이 재개되면 연예 기획사 중 SM엔터테인먼트(이하 SM)가 가장 큰 수혜를 볼 것으로 예상된다. 중국에서 바로 공연이 가능한 엑소·슈퍼주니어·NCT가 있기 때문이다

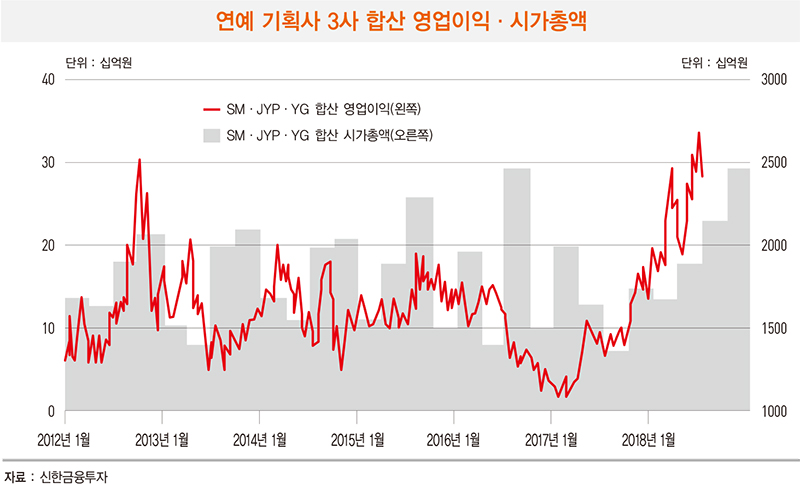

연예 기획사에 투자할 때는 먼저 글로벌 팬덤이 있는 그룹을 보유했는지 확인해야 하고 신인 그룹 라인업이 확보됐는지도 살펴야 한다. 또한 중국 시장 개방 시 수혜를 볼 수 있는 기업을 주목해야 한다. 이에 따라 투자 최선호주로는 SM과 JYP엔터테인먼트(이하 JYP)를 꼽는다. 차선호주로 YG엔터테인먼트(이하 YG)를 제시한다.

SM은 상반기보다 하반기에 더 나은 실적이 기대된다. 여러 아티스트들이 활동을 재개하기 때문이다. 가장 기대되는 것은 엑소(EXO) 풀 라인업 컴백이다. 정규 앨범과 리패키지 앨범이 동시 발매된다. 레드벨벳은 8월 6일 발매한 앨범 ‘파워업’ 외에도 1개의 미니 앨범을 더 발표할 계획이다. 소녀시대 유닛 활동과 소녀시대 멤버 태연의 정규 앨범 발매도 기대된다. 2018년 하반기 SM의 음반사업부 매출액은 상반기 대비 30.9% 늘어난 577억원이 예상된다.

SM의 2018년 매출액은 5274억원(전년 대비 +44%), 영업이익 487억원(+346%)이 전망된다. 여러 아티스트들의 활동 재개가 매출 성장의 핵심이다. 음반 사업과 매니지먼트 매출액은 각각 1017억원(+17.7%), 1654억원(+27.4%)이 전망된다. 자회사 SM재팬의 매출액은 동방신기의 일본 돔 투어(100만 명 이상)에 힘입어 908억원(+54.5%)이 기대된다. SM C&C는 연말 광고 성수기에 진입하는 만큼 매출액 2012억원(+127.8%)이 예상된다.

SM의 투자 의견은 ‘매수’ 유지, 목표 주가는 5만5000원으로 10% 상향한다. SM은 그동안 사업 부문 다각화에 따른 비용과 실적 성장에 대한 우려로 기획사 3사 중 가장 낮은 밸류에이션(PER 27배 vs JYP 35배·YG 60배)을 받고 있다.

하지만 그동안 배출한 아티스트들에게서 확인할 수 있는 높은 기획력을 가지고 있고 데뷔 연차가 낮은 NCT와 레드벨벳의 성장세가 지속되고 있다. 이와 함께 중국 시장 재개 시 가장 큰 수혜가 기대되는 기업이다. 한국 최대 연예 기획사로서의 밸류에이션 정상화가 필요하다.

◆신인 그룹 데뷔 줄 선 JYP

JYP는 걸그룹 트와이스가 핵심이다. 트와이스는 하반기에 활발할 활동을 이어 갈 예정이다. 7월 발매한 앨범 외에 국내에서 1개의 앨범을 더 낼 계획이다. 일본에서는 9월부터 4개 도시 아레나 투어(9회)를 진행한다. 2019년에는 돔 공연도 가능할 전망이다. 갓세븐(GOT7)도 올해 첫 유럽 투어를 포함한 17개 도시의 월드 투어를 성공적으로 진행 중이다. 연말에는 처음으로 일본 아레나 투어에 들어간다. 보이스토리는 9월 중국 현지에서 정식 데뷔하고 10월 쇼케이스 투어에 들어간다. 믹스나인 우승자 신류진이 포함된 신인 걸그룹은 늦어도 2019년 1월 데뷔가 예상된다. 이후에도 중국 보이그룹 1팀, 일본인으로 구성된 걸그룹도 2019년 내에 데뷔할 예정이다. 연예 기획사 3사 중 가장 많은 신인 그룹 데뷔를 기획하고 있다.

JYP의 2018년 매출액은 1353억원(전년 대비 +32%), 영업이익은 334억원(+72%)이 전망된다. 갓세븐 월드 투어(21회), 트와이스 일본 아레나 투어, 아시아 공연으로 콘서트 매출액은 223억원(+124.5%)이 기대된다. 올해 트와이스의 국내 일본 앨범 판매량은 각각 100만 장 이상이 예상된다. 2018년 음반 음원 매출액은 298억원(+36.8%)이 전망된다. 주요 그룹이 데뷔 3~4년 차로 회사에 우호적인 계약 조건으로 추정된다. 활동 확대 시 회사의 이익 레버리지가 기대된다. 2018년 영업이익률은 24.7%(+5.7%포인트)가 예상된다. JYP의 투자 의견은 ‘매수’를 유지하고 목표 주가는 3만4000원으로 6% 상향한다.

YG는 투자 의견 ‘매수’, 목표 주가 4만7000원을 제시한다. △블랙핑크의 빌보드 차트 진입으로 높아진 글로벌 팬덤 확대 가능성 △보이그룹(위너·아이콘)의 성장세와 일본 진출 가속화 △위너·아이콘·블랙핑크 모두 신인급이라는 점, 즉 계약 조건이 회사에 유리하므로 회사 수익성 개선이 기대된다는 점이 투자 포인트다. 빅뱅 멤버들의 군 입대로 2년간 공백이 불가피한 상황에서 블랙핑크의 글로벌 시장 진출 성과에 따라 밸류에이션 상향도 가능할 전망이다.

6월 블랙핑크는 성공적으로 컴백했다. 빌보드 핫100 55위, 빌보드 200 40위를 기록했다. 놀라운 성과다. K팝에 대한 관심 확대와 높은 유튜브 구독자 수에 따른 글로벌 팬덤 확보의 영향이다. 블랙핑크의 글로벌 시장 진출 가속화가 예상된다.

위너와 아이콘도 성장 중이다. 위너는 지난해 ‘리얼리 리얼리’로 남자 아이돌 최초 음원 1억 스트리밍을 기록한 후 발매하는 음원마다 차트 상위권에 들고 있다. 아이콘은 8월 일본 투어를 재개해 약 20만 명 관객 동원이 예상된다. 내년에는 아레나·돔 투어를 확대해 30만 명 이상을 모을 계획이다. 위너는 9월 소규모 일본 투어를 시작한다. 2019년에는 아레나 투어도 기대해 볼만한다.

YG의 2018년 영업이익은 115억원(전년 대비 -55%)으로 빅뱅 공백에 따른 실적 역성장이 불가피할 전망이다. 2019년 매출액은 3228억원(전년 대비 +17.7%), 영업이익 295억원(+157%)이 전망된다. 블랙핑크·아이콘·위너 등 세 그룹이 외형 성장을 견인할 전망이다.

hawlling@hankyung.com

[본 기사는 한경비즈니스 제 1188호(2018.09.03 ~ 2018.09.09) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지