-공격적 중국 현지화 전략으로 하반기 실적 개선 기대

증권사들은 7월 말 2분기 실적 발표를 앞둔 아모레퍼시픽의 목표 주가를 연이어 하향 조정하며 ‘매수’에서 ‘중립’으로 투자 의견을 조정하고 있다.

◆중국 판매 부진에 2분기 실적 컨센서스 하향

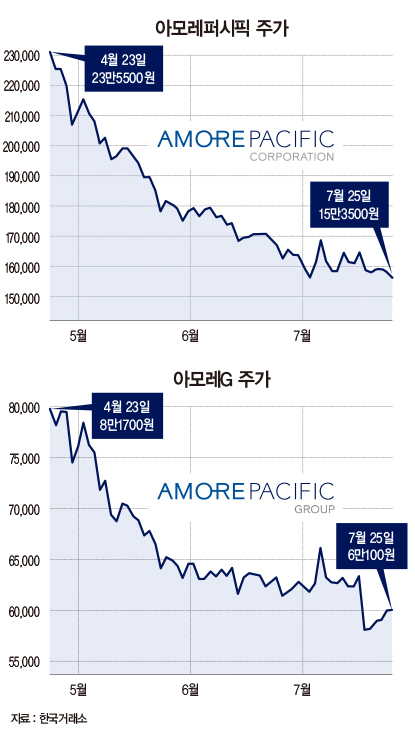

7월 25일 아모레퍼시픽 주가는 전 거래일 대비 1.92% 하락한 15만3500원에 거래를 마쳤다. 4월 중순까지만 해도 23만원대를 오르내리던 주가가 15만원대로 떨어지며 3개월여 만에 약 35% 급락했다.

아모레퍼시픽은 2015년 7월 3일 장중 한때 주가가 45만5500원까지 치솟았던 기업이다. 4년 사이 주가가 반 토막이 난 셈이다.

지주사인 아모레G의 주가도 고전을 면하지 못하고 있다. 같은 날 아모레G는 전 거래일 대비 0.17% 오른 6만100원에 거래를 마쳤다. 아모레G는 2015년 7월 3일 장중 21만5000원까지 치솟았던 곳이다. 현 주가는 당시의 28% 수준에 불과하다. 4년 사이 주가가 반의 반 토막이 났다.

금융 정보 업체 에프앤가이드에 따르면 7월 25일 기준 아모레퍼시픽의 2분기 연결 기준 영업이익 컨센서스(증권사 전망치 평균)는 1255억원이다. 이는 전년 동기 대비 13.95% 감소한 수준이다. 같은 기간 매출은 1조3949억원으로 3.81% 소폭 증가할 것으로 보인다.

아모레G의 2분기 연결 기준 영업이익 컨센서스도 1464억원으로, 전년 동기 대비 14.03% 감소할 것으로 예상된다. 매출은 1조5903억원으로 2.36% 증가하는 데 그칠 것으로 전망된다.

박은경 삼성증권 애널리스트는 “아모레퍼시픽의 2분기 영업이익은 전년 동기 대비 22% 감소한 1142억원으로 전망된다”며 “시장 컨센서스를 밑돌면서 11분기 연속 감익 추세를 이어 갈 것으로 보인다”고 말했다.

전영현 SK증권 애널리스트는 “아모레G의 2분기 영업이익은 전년 동기 대비 21.9% 감소한 1330억원을 기록할 것으로 추정된다”며 “이는 시장의 기대치에 크게 밑도는 수준”이라고 말했다.

아모레퍼시픽의 2분기 실적 부진이 예상되는 주요 원인은 중국 내 판매 부진에 있다. 현지 점유율 회복을 위한 마케팅비 증액, 유통 채널 구조조정 등을 진행하면서 이익 감소가 불가피했다는 분석이다.

박은경 애널리스트는 “아모레퍼시픽의 2분기 해외 영업이익은 240억원으로 전년 대비 47% 감소할 전망”이라고 말했다.

전영현 애널리스트는 “중국 현지에서 중저가 브랜드인 이니스프리와 마몽드의 매출액 역성장이 지속되고 있다”며 “특히 매장 리뉴얼과 판촉 활동 등 가장 많은 마케팅 비용을 들이고 있는 이니스프리는 신규 매장 출점이 지속되고 있지만 기존점의 성장률이 감소하면서 역성장이 불가피할 전망”이라고 말했다.

오프라인 매장 위주의 판매 채널을 고수한 데 따른 국내외 매출 부진도 아모레퍼시픽의 발목을 잡는 부분이다.

박은경 애널리스트는 “면세점을 제외한 아모레퍼시픽의 올 상반기 국내 화장품 매출은 전년 동기 대비 5% 감소한 것으로 보이는 등 10분기째 내수 점유율이 하락하는 부진을 이어 가고 있다”며 “아모레퍼시픽은 그동안 소비자의 구매 패턴 변화에 따른 멀티 브랜드 숍(H&B·온라인)으로의 판매 채널 이동 등에 충분히 대응하지 못했고 적절한 해법 역시 쉽게 보이지 않는 상황인 것을 고려하면 실적 회복 속도는 더딜 것으로 전망된다”고 말했다.

박종대 하나금융투자 애널리스트는 “중국은 물론 글로벌 화장품 시장이 온라인 판매 중심의 벤처기업 브랜드가 강세를 보이는 쪽으로 판이 바뀌고 있다”며 “아모레퍼시픽은 중저가 브랜드 위주의 오프라인 매출 비율이 높은 데다 면세점 사업 부진과 중국 현지 중저가 로컬 브랜드들까지 치고 올라오면서 사면초가에 몰린 상황”이라고 설명했다.

◆“M&A 등을 통한 브랜드 재편 필요한 시점”

특히 최근 한국 화장품 전반에서 중국 수출 실적이 줄어들면서 하반기 아모레퍼시픽의 실적 반등을 기대하기도 어려운 상황이다. 증권가에 따르면 지난 5월과 6월 중국 화장품 소매 판매는 전년 동월 대비 각각 17%, 23% 증가했다. 반면 한국화장품의 대중국 수출은 지난 5월 5% 증가하는데 그쳤고 6월에는 7% 감소했다.

신수연 신영증권 애널리스트는 “중국에서 6월 기초·색조 화장품의 성장률이 둔화됐고 전체 수출액의 17.3%를 차지하는 마스크팩이 33.3% 감소한 것이 화장품 수출액 역성장의 주요 원인”이라고 설명했다.

박종대 애널리스트는 “올 들어 중국 화장품 소매 판매가 빠르게 회복되고 있지만 한국산 화장품의 중국 수출은 여전히 부진한 모습”이라며 “이는 중국에서 한국 화장품의 시장점유율이 떨어지고 있다는 것을 의미한다”고 설명했다.

반면 매년 11월 11일 열리는 중국 최대의 할인 행사 날인 광군제 등으로 하반기부터 화장품 업종이 서서히 기지개를 펼 것이라는 전망도 있다.

이선화 유진투자증권 애널리스트는 “2017년 본격화한 중국의 사드(고고도 미사일 방어 체계) 보복 이후 국내 화장품 업종 전반의 부진한 실적 흐름이 이어지고 있지만 지난 3월 한·중 항공회담 이후 증가한 한·중 신규 노선이 하반기부터 본격적으로 운항되는 한편 광군제 이벤트를 앞두고 신제품 출시가 활발해지는 시즌인 만큼 3분기부터 부진을 털어 낼 수 있을 것”이라고 내다봤다.

안지영 IBK투자증권 애널리스트는 “아모레퍼시픽은 3분기 들어 중국 현지 모델을 선정하고 알리바바와의 전략적 사업을 본격 추진하는 등 마케팅을 대폭 강화할 전망”이라며 “보다 공격적인 중국 현지화 전략을 바탕으로 하반기부터 실적 모멘텀이 개선될 것으로 보인다”고 말했다.

한편 아모레퍼시픽이 중국 시장에서 살아남기 위해서는 장기적으로 럭셔리 위주의 브랜드 재편 전략이 필요하다는 분석도 있다.

박종대 애널리스트는 “LG생활건강의 2분기 화장품 사업 부문 영업이익은 럭셔리 브랜드인 ‘후’와 ‘숨’의 성장세에 힘입어 전년 동기 대비 16.3% 증가한 2258억원을 기록했다”며 “최근 늘고 있는 중소 벤처 브랜드가 럭셔리 브랜드를 넘어설 수 없는 만큼 아모레퍼시픽도 중국 내 연간 매출 비율이 15%에 불과한 ‘설화수’의 매출을 끌어올릴 수 있는 방안을 마련하고 브랜드 인수·합병(M&A) 등을 통해 사업 전략을 다시 짜는 등의 노력이 필요할 것”이라고 조언했다.

choies@hankyung.com

[본 기사는 한경비즈니스 제 1235호(2019.07.29 ~ 2019.08.04) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지