- 세정 ‘자체 브랜드 육성’ vs 형지 ‘M&A·라이선스로 외형 확장’

양 사 모두 창업자가 맨손으로 사업을 시작해 서로 경쟁을 거듭하며 함께 성장해 온 관계이기 때문이다. 성장 스토리도 비슷하다. 그동안 가두점 중심의 탄탄한 인프라를 구축하며 사세를 확장했다.

하지만 최근 양 사는 상반된 경영 행보를 보이고 있다. 형지는 공격적인 인수·합병(M&A)과 라이선스 사업, 브랜드 부문별 기업공개(IPO) 추진 등으로 외형 확장에 힘을 주고 있는데 반해 세정은 토종 브랜드 발굴, 라이프스타일 유통망 확장 등 한 우물 경영을 고수하고 있다.

현재 상황에서 어떤 방식이 시장에서 통할 것이라고 단정할 수는 없지만 양 사가 취하는 전략이 극명하게 갈리는 만큼 향후 1~2년 안에 승자가 가려질 전망이다.

◆ 창업자 이은 2세 경영인까지 라이벌

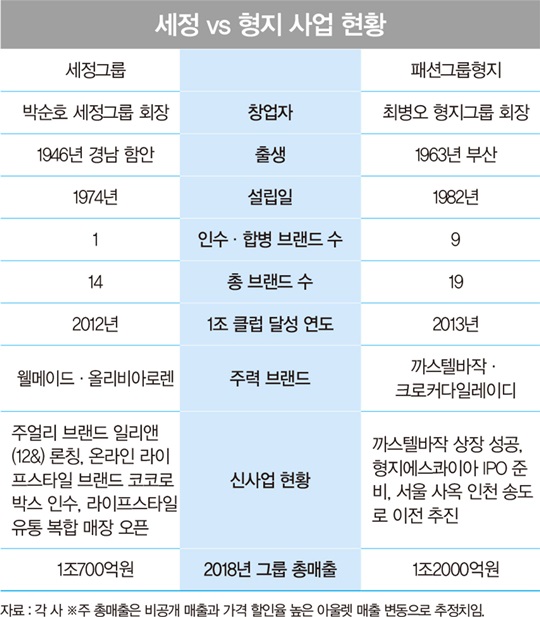

박순호(73) 세정그룹 회장과 최병오(66) 패션그룹형지 회장은 여러 공통점을 갖고 있다. 먼저 박 회장은 함안, 최 회장은 부산 출신으로 모두 영남 지역 출신이다.

세정그룹은 본사가 부산에 있고 서울에 별도의 사옥을 갖추고 있다. 반면 형지는 서울(인천 송도 이전 추진 중)에 본사를, 부산에는 서울을 제외한 지역 총괄본부를 구축하고 있다. 서로 본사 위치가 상반되기는 하지만 지역색만큼은 같은 셈이다.

무엇보다 박 회장과 최 회장의 가장 큰 공통점은 모두 작은 브랜드에서 시작해 중견기업을 일궈낸 자수성가형 오너라는 점이다.

박 회장은 1974년 ‘동춘섬유공업사’를 설립, 남성복 ‘인디안’을 통해 사업을 키워 왔다. 최 회장은 1982년 서울 광장시장에서 ‘크라운’이라는 여성용 바지 도매상에서 시작해 ‘크로커다일레이디’를 론칭하면서 사세를 확장했다.

직접 사업을 시작하고 키워 온 개척자들답게 두 사람은 여전히 현장 경영을 중시한다. 박 회장은 지금도 세정에서 출시되는 모든 브랜드의 신제품 품평회에 참여해 의견을 내는 것으로 유명하다. 아직도 틈만 나면 전국의 주요 매장을 방문한다. 최 회장 역시 주말마다 매장을 둘러보는 것으로 알려져 있다.

이들의 인연은 공교롭게 비슷한 시기에 딸들을 통한 2세 경영으로까지 이어지고 있다. 우선 세정은 박 회장의 셋째 딸인 박이라(41) 씨가 2005년 입사해 경영 수업을 시작했고 비서실을 비롯해 웰메이드사업본부, 마케팅홍보실, 구매생산 조직 담당 임원을 맡았다.

2006년 관계사인 세정과미래의 총괄이사, 2007년 대표이사에 취임하며 경영 일선에 참여한 후 2015년부터 세정그룹의 부사장을 맡은데 이어 올해는 사장으로 승진했다.

형지는 최 회장의 장녀인 최혜원(36) 씨가 2008년 형지에 입사해 경영 수업을 시작했고 글로벌소싱 구매팀, 크로커다일레이디 상품기획실 등을 거쳤다. 2013년 형지 전략기획실장을 맡은데 이어 2015년부터 형지의 지주사 격인 형지I&C 대표이사(전무)로 올라섰다.

박 사장과 최 대표는 창업자인 부친들의 공통점 때문에 입사 당시부터 일거수일투족이 업계의 비교 대상이다. 업계에서는 이들의 경영 능력을 어느 정도 인정하는 분위기다. 한 발 앞선 쪽은 박 사장이다.

박 사장은 ‘NII’의 부활, ‘크리스크리스티’의 중국 진출, ‘디디에두보’의 글로벌 브랜드 자리매김 등을 이끌며 경영 능력에 긍정적 평가를 받고 있다. 특히 2013년 박 사장이 직접 론칭한 주얼리 브랜드 디디에두보는 2014년 150억원, 2015년 230억원, 2016년 350억원, 2017년 430억원, 2018년 460억원으로 꾸준히 성장 중이다.

최 대표는 2014년 ‘캐리스노트’의 사업본부장으로 브랜드 리뉴얼을 진두지휘하며 ‘올드’한 이미지를 버리고 ‘커리어 컨템퍼러리’ 콘셉트 구축에 성공했다는 평가를 받았다.

하지만 형지I&C를 맡은 이듬해부터 실적 부진으로 고전 중이다. 형지I&C의 매출액은 2016년 1276억원, 2017년 1135억원으로 전년 대비 11.1% 감소했다. 지난해에는 전년보다 4.2% 더 떨어진 1087억원에 그쳤다.

부채비율 악화도 문제다. 형지I&C는 2018년 말 기준 부채비율이 213.8%에 이른 것으로 추산됐다. 2016년 말 104.6%에서 2017년 말 186.4%로 오르는 등 3년째 꾸준히 증가세를 보이고 있다. 공격적인 사업 확장 전략과 실패가 재무 상황을 점점 악화시켰다는 지적이다.

2세 경영인들의 실적과는 별개로 형지와 세정의 현 상황은 다소 침울하다. 글로벌 패스트 패션(SPA)과 해외 명품 브랜드 등의 공세에 밀리고 온라인 유통 구조에 발 빠르게 대처하지 못해 그룹 전체가 실적 부진에 시달리고 있다.

동네 상권 기반의 가두점 출점은 지지부진하고 노후화된 브랜드가 경쟁력을 떨어뜨리는 데다 외부적으로는 최저임금 인상 등 비용 증가가 어려움을 가중시키고 있다.

금융감독원 전자공시에 따르면 세정은 매출이 2017년 4959억원에서 지난해 4344억원으로 12.4% 줄었고 871억원의 당기순손실을 기록하고 있다.

형지는 지난해 매출 4800억원과 영업이익 44억원을 올렸는데 이는 전년 대비 각각 4.8%, 86.9% 감소한 실적이다. 비패션 부문 매출을 뺀 수치다. 비패션 매출을 합산하면 양 사 모두 1조원 안팎의 실적을 기록한 것으로 추정된다.

양 사의 가장 큰 고민은 역시 온라인이다. 두 기업의 주력 브랜드 모두 온라인 쇼핑이 익숙하지 않은 중·장년 고객을 타깃으로 하기 때문에 좀처럼 갈피를 잡지 못하고 있다.

세정은 온라인 전용몰 ‘더 훅’, 형지는 ‘형지 몰’을 각각 구축, 운영하고 있지만 이렇다 할 성과는 눈에 띄지 않는다. 이 밖에 양 사는 다양한 온라인 채널 입점 등의 노력을 기울이고 있기는 하지만 이를 통한 매출 역시 미미한 상황이다.

결국 두 기업은 각자 다른 전략으로 위기를 돌파하기 위한 움직임을 보이고 있다. 먼저 큰 변화를 보이는 곳은 형지다. 형지는 최근 조직 개편과 인원 감축 등 구조조정을 단행했다.

샤트렌’, ‘크로커다일레이디’, ‘올리비아하슬러’ 등 여성복 브랜드별로 존재하던 영업기획본부를 없애고 영업본부로 통합했다.

이에 따라 개별적으로 운영되던 3개 브랜드는 하나의 영업본부·상품기획본부·구매생산본부로 편입됐다. 기존에 각 브랜드를 지휘하던 임원급 직원 20여 명은 짐을 쌌다.

IPO 추진을 준비하고 있는 계열사 형지에스콰이어도 구조조정이 단행됐다. 인건비 등 비용 지출을 최소화하기 위해 최근 성남공장을 매각하고 주문자부착생산(OEM) 방식으로 전환했다.

형지는 브랜드별 IPO에도 상당한 공을 들이고 있다. 우선 지난 6월 패션 브랜드 까스텔바작(법인명 가스텔바쟉)이 코스닥시장 입성에 성공했다.

까스텔바작은 디자이너 장 샤를 드 카스텔바작이 자신의 이름을 걸고 1978년 론칭한 프랑스 패션 브랜드로, 2014년 까스텔바작의 국내 상표권을 인수, 2015년 봄 시즌 골프웨어 브랜드로 국내에 첫선을 보였다.

이후 2015년 아시아 상표권을 사들인 데 이어 2016년 8월 물적 분할을 통해 별도 법인 까스텔바쟉을 설립한 형지는 이 법인을 통해 같은 해 9월 까스텔바작의 글로벌 상표권을 보유한 프랑스 본사 PMJC를 인수하기에 이르렀다.

실제로 까스텔바작은 골프웨어에 ‘아트’를 접목해 차별화를 꾀하면서 뚜렷한 성장세를 보이고 있다. 매출액은 법인 설립 첫해인 2016년 336억원에서 2017년 842억원, 지난해 923억원까지 성장했다.

같은 기간 영업이익도 51억원, 120억원, 146억원으로 늘었다. 지난해 매출액과 영업이익은 2016년 대비 각각 174.6%, 184.1%씩 증가했다. 올해 1분기도 매출액 182억원, 영업이익 10억원으로 각각 전년 동기 대비 8.5%, 40.2% 증가한 것으로 집계됐다.

형지는 앞으로 가스텔바작에 역량을 집중시킬 계획이다. 골프웨어를 넘어 스포츠·라이프스타일로 의복의 종류를 확장하는 동시에 중국 등 글로벌 시장 개척에도 나선다.

반면 세정은 이렇다 할 구조조정이나 외형 확장에 나서지 않고 있다. 그 대신 토종 브랜드의 지속적인 발굴과 라이프스타일 유통 기업으로의 전환을 모색 중이다. 그동안 잘해 온 것에 더욱 집중한다는 것이다.

세정은 현재 패션·잡화·주얼리·유통 분야에 14개의 브랜드를 운영 중이다. 이 중 최근 인수한 온라인 라이프스타일 브랜드 ‘코코로박스’를 제외한 13개 브랜드는 직접 론칭한 토종 브랜드다.

19개 브랜드를 보유하고 있는 형지는 패션 브랜드 ‘샤트렌’, ‘올리비아 하슬러’, 복합 쇼핑몰 ‘아트몰링’ 3개를 제외한 16개 브랜드가 M&A와 라이선스 사업을 통해 이어지고 있는 것과는 상반된다.

현재 세정이 집중하고 있는 사업은 주얼리와 라이프스타일 유통이다. 우선 주얼리 사업에서는 최근 론칭한 주얼리 브랜드 ‘일리앤(12&)’을 전면에 내세우고 있다.

일리앤은 박 사장이 사장으로 승진한 후 처음 선보이는 브랜드로, 매 시즌 글로벌 트렌드에 맞는 다양한 컬렉션을 출시해 20~30대 여성 소비자들을 사로잡는다는 계획이다.

특히 가성비를 추구하는 소비자들을 만족시킬 수 있도록 중저가의 합리적인 가격대로 구성한 것이 장점이다. 일리앤은 국내 최대 온라인 편집숍 ‘더블유컨셉’ 입점을 시작으로 쇼핑몰·백화점·가두 상권 위주로 유통망을 확대해 나갈 계획이다. 2020년까지 매출 100억원을 목표로 하고 있다.

또한 세정은 라이프스타일 유통 사업에도 역량을 집중하고 있다. 2013년 세정이 처음으로 선보인 유통 플랫폼인 ‘웰메이드’ 론칭 이후 지난해 복합 쇼핑몰 ‘동춘 175’와 모던 코리안 라이프스타일 편집숍을 지향하는 ‘동춘상회’를 성공적으로 오픈하며 라이프스타일 비즈니스에 첫발을 디뎠다.

여기에 더해 지난 4월 온라인 기반의 라이프스타일 브랜드 코코로박스 인수를 주도했다. 코코로박스는 2005년 온라인 플랫폼으로 시작, 부산 소재 쇼룸을 운영하고 있는 리빙 브랜드로 연간 매출 규모는 30억원 수준이다.

세정은 향후 코코로박스의 기존 온라인 생활용품에서 홈웨어와 오프라인 문화 공간까지 단계별 카테고리 확장을 통해 홈 라이프스타일 비즈니스 영역을 확대해 나갈 방침이다.

◆ 사옥 이전에 골머리 썩는 형지

한편 최근 서울에 있는 본사를 인천 송도로 이전을 추진 중인 형지가 인천경제자유구역청과 ‘밀약’, ‘밀실 행정’ 등 논란으로 구설에 오르고 있다.

형지는 인천지하철 1호선 지식정보단지역 인근에 ‘글로벌 패션복합센터(대지 면적 1만2501㎡)를 짓기 위해 2013년 10월 인천경제청과 토지 매매계약을 체결하고 지난해 10월부터 공사에 들어갔다.

이 과정에서 공사비 1500억원 중 절반가량인 730여억원을 충당하기 위해 판매 시설 분양을 신청했지만 ‘경제자유구역 내 판매 시설은 준공 5년 후 처분해야 한다’는 규정 때문에 ‘판매 시설 처분 불가’ 판정을 받았다.

더욱이 형지가 매입한 토지는 매매계약을 한 뒤 2년간 개발 행위를 하지 않으면 입주 계약 해지 규정이 있음에도 불구하고 형지는 5년 동안 어떤 시설도 착공하지 않았고 지난해 10월 다시 인천경제청과 계약을 연장해 공사에 들어가면서 특혜 의혹을 받고 있다.

cwy@hankyung.com

[본 기사는 한경비즈니스 제 1237호(2019.08.12 ~ 2019.08.18) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지