-자회사 삼성바이오에피스 바이오시밀러 3종도 판매 호조

삼성바이오로직스 주가는 9월 3일 전 거래일보다 1.87% 오른 27만2000원에 거래를 마감하며 꿈틀대기 시작했다. 9월 17일에는 전 거래일 대비 7.33% 오른 31만5000원에 거래를 마치며 두 달여 만에 30만원 선을 회복했다.

◆하반기 CMO 1~2건 신규 수주 기대

삼성바이오로직스는 9월 19일 셀트리온의 시가총액을 넘어서며 바이오 대장주 자리를 탈환하기도 했다. 이날 삼성바이오로직스의 시가총액은 21조7683억원으로 234일 만에 셀트리온(21조6247억원)을 넘어섰다.

삼성바이오로직스 분식회계 의혹을 수사 중인 검찰이 9월 23일 국민연금 기금운용본부를 압수 수색하면서 이날 회사의 주가가 한풀 꺾이긴 했지만 이튿날 다시 상승 마감됐다.

삼성바이오로직스 주가 회복세의 원인은 3분기 실적 개선에 대한 기대감 때문으로 풀이된다.

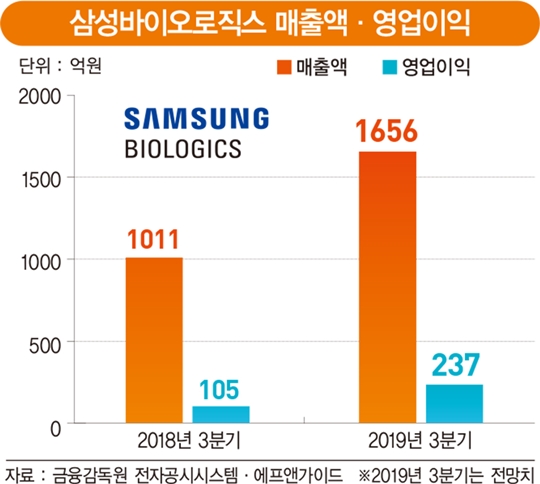

삼성바이오로직스는 올해 1·2분기 연속 영업 적자를 기록하는 등 다소 부진한 실적을 거뒀다. 1분기 매출은 1254억원으로 전년 동기 대비 4.3% 감소했고 234억원의 영업손실을 기록했다. 2분기 매출 또한 781억원으로 전년 동기 대비 37.7% 줄었고 영업손실은 154억원을 기록했다.

공장 정기 유지·보수에 따른 가동률 감소와 검찰 수사 장기화 등에 따른 의약품 위탁 생산(CMO) 신규 수주 감소가 실적 부진의 원인으로 지목된다.

하지만 증권업계에서는 삼성바이오로직스가 하반기 실적 반전에 성공할 것으로 내다보고 있다. 금융 정보 업체 에프앤가이드에 따르면 삼성바이오로직스의 3분기 매출 컨센서스(증권사 전망치 평균)는 1656억원으로, 전년 동기 대비 63.8% 증가할 것으로 보인다. 영업이익도 105억원에서 237억원으로 2배 이상 증가할 것으로 전망된다.

진홍국 한국투자증권 애널리스트는 “삼성바이오로직스의 3분기 영업이익은 250억원으로 전 분기 대비 흑자 전환하고 3공장 매출이 잡히는 4분기에는 영업이익이 439억원으로 급증할 것으로 보인다”며 “현재 주가는 상장폐지 공포감이 극에 달했던 2018년 11월 수준보다 낮아 주가의 추가 하락 부담이 제한적인 상태”라고 설명했다.

◆자회사 삼성바이오에피스의 성장세도 호재

비상장 자회사인 삼성바이오에피스의 성장세도 삼성바이오로직스의 주가 회복을 뒷받침하고 있다. 삼성바이오에피스의 바이오시밀러(바이오 의약품 복제약)는 올 상반기 유럽 시장에서 4000억원 이상의 매출을 거두며 순항 중이다.

삼성바이오에피스의 유럽 마케팅 파트너사 바이오젠에 따르면 삼성바이오에피스의 자가면역질환 치료제 바이오시밀러 3종(베네팔리·플릭사비·임랄디)은 지난 2분기 유럽에서 1억8440만 달러(약 2151억원)의 매출을 기록했다.

제품별로는 베네팔리(성분명 에타너셉트)가 1억2030만 달러(약 1390억원), 플릭사비(성분명 인플릭시맙)가 1680만 달러(약 194억원), 임랄디(성분명 아달리무맙)가 4730만 달러(약 567억원)의 매출을 기록했다.

특히 베네팔리는 유통 물량 기준 유럽 주요 5개국(독일·영국·프랑스·이탈리아·스페인) 에타너셉트 시장에서 오리지널 의약품인 ‘엔브렐’을 제치고 시장점유율 1위를 달성했다.

플릭사비도 최근 1년간 평균 10%대의 분기별 매출 성장률을 보이고 있다. 이탈리아에서는 인플릭시맙 시장 단일 브랜드 기준 시장점유율 1위를 기록하는 등 주요 국가에서 고른 성장세를 보이고 있다.

지난해 10월 유럽에 출시된 임랄디의 매출도 지난 1분기 대비 33% 증가하며 순항하고 있다.

이들 바이오시밀러 3종의 상반기 합계 매출은 3억5880만 달러(약 4150억원)로, 지난해 연간 매출(5억4510만 달러)의 66%를 이미 달성했다는 게 삼성바이오에피스의 설명이다.

바이오젠 관계자는 “삼성바이오에피스의 바이오시밀러 제품 3종은 유럽 내 17만 명 이상의 환자에게 공급되고 있다”며 “오리지널 대비 저렴한 약가를 바탕으로 유럽의 헬스 케어 지출 비용을 18억 유로(약 2조3628억원) 정도 절감하는 데 기여한 것으로 추산된다”고 말했다.

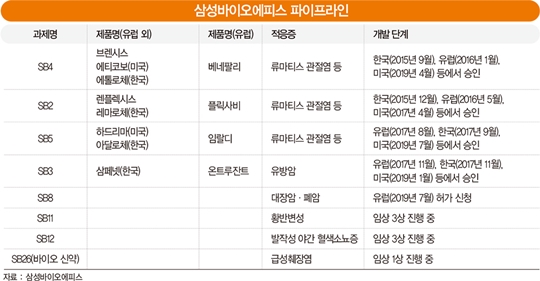

삼성바이오에피스는 유럽에 이어 호주·캐나다·브라질·미국으로 보폭을 넓히고 있다. 최근 미국에서 넷째 바이오시밀러 제품의 판매 허가를 받으며 눈길을 끌었다.

삼성바이오에피스는 7월 23일 미국 식품의약국(FDA)으부터 ‘하드리마(성분명 아달리무맙)’의 판매 허가를 최종 통보 받았다. 하드리마는 유럽에서 판매되는 임랄디와 같은 성분의 바이오시밀러로 미국에서는 2023년 정식 출시된다.

삼성바이오에피스는 2017년 7월 미국 현지에서 렌플렉시스(성분명 인플릭시맙)를 출시했다. 지난 1월 온트루잔트(성분명 트라스투주맙), 지난 4월 에티코보(성분명 에타너셉트)의 판매 허가를 각각 받았다.

삼성바이오에피스 관계자는 “최근 미국 시장에서도 렌플렉시스의 판매가 확대되는 등 글로벌 제품 매출 증가에 따른 회사의 손익 개선 효과가 나타나고 있다”고 설명했다

증권가에서는 삼성바이오에피스의 파이프라인에도 주목하고 있다.

진홍국 한국투자증권 애널리스트는 “삼성바이오에피스는 대규모 손실을 내 왔던 과거와 달리 유럽 판매 호조와 파이프라인 확대 등으로 올 상반기 417억원의 순이익을 거두며 흑자 전환하는 등 알짜 자회사로 변하고 있다”며 “비상장사 특성상 이러한 변화가 시장에서 크게 부각되지는 않았지만 삼성바이오로직스의 기업 가치를 향상시키기엔 충분하다”고 말했다.

choies@hankyung.com

[본 기사는 한경비즈니스 제 1244호(2019.09.30 ~ 2019.10.06) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지