이커머스 시장 재편 후 승자는 고성장 수혜...식품·생필품에서 강세, 적정 가치 3조~5조원

[화제의 리포트]이번 호 화제의 리포트는 이지영 NH투자증권 애널리스트가 펴낸 ‘쿠팡 상장, 국내 이커머스 성장의 촉매’를 선정했다. 이 애널리스트는 “성장성과 높은 고객 충성도, 사업 확장성 등 쿠팡의 투자 매력이 높다”며 “한국에서는 이마트 쓱닷컴에 주목해야 하고 쓱닷컴의 가치는 3조~5조원에 이를 것”이라고 분석했다.

한국 최대 이커머스 기업의 미국 상장

한국 최대 이커머스 기업 중 하나인 쿠팡이 상장을 앞두고 있다. 아직 정확한 상장 일정은 공개되지 않았지만 다수의 관계자에 따르면 1분기 중 뉴욕증권거래소(NYSE) 상장을 목표로 하고 있다. 대표 주간사회사는 골드만삭스다.

쿠팡은 2010년 김범석 대표가 창업했고 2014년 3월 자체 익일 배송 서비스를 내세운 ‘로켓배송’을 도입하며 시장에 존재감을 보이기 시작했다. 그리고 2014년 5월 미국 세콰이어캐피털에서 1억 달러, 11월 미국 블랙록에서 3억 달러를 유치했다. 이후 2015년 6월 일본의 소프트뱅크에서 10억 달러, 2018년 11월 20억 달러의 투자 유치에 성공했다.

2019년 멤버십 프로그램인 로켓와우를 도입했고 같은 해 신선식품 새벽 배송인 로켓프레시, 음식 배달 서비스인 쿠팡이츠 등의 사업을 시작했다. 2020년 들어서는 동남아 온라인 동영상 서비스(OTT) 업체 훅(HOOQ)을 인수하고 테크핀 자회사 쿠팡페이를 출범시키는 등 종합 플랫폼 기업으로 영역을 확장해 나가고 있다.

쿠팡이 2월 12일 미국 증권거래위원회에 제출한 증권 신고서에 따르면 쿠팡은 전 세계에 약 5만 명의 직원을 직접 고용하고 있고 1480만 명의 활성 고객을 보유하고 있다. 또한 쿠팡은 전국 30여 개 도시에 100개 이상의 풀필먼트·물류센터를 보유하고 있고 그 합산 면적은 2500만 스퀘어피트(sqft)로 축구장 400개를 합한 수준이다.

2020년 12월 31일 기준, 쿠팡의 발행 주식은 A주 12억5895만5178주와 B주 1억7600만2990주다. A주가 공모 대상이다. 쿠팡은 주식의 종류에 따라 차등 의결권을 부여하고 있는데 A주는 주당 1개의 의결권을, B주는 주당 29개의 의결권을 가질 수 있다. 이에 따라 B주 주식을 소유한 김범석 대표는 상장 후에도 공고한 지배력을 유지할 것으로 전망된다.

아직 상장 주식의 수량, 공모 가격, 일정 등은 정해지지 않았다. 쿠팡이 미국 증권거래위원회에 제출한 신고서에 따르면 10억 달러(약 1조1000억원) 규모의 자금을 조성할 계획이라고 하지만 이는 어디까지나 명목상 금액으로, 업계에서는 실제 조달 금액은 이보다 수배~10배 정도 더 많아질가능성이 높다고 보고 있다.

총 기업 가치는 300억~500억 달러 사이가 거론되고 있다. 앞서 블룸버그에서는 300억 달러, 월스트리트저널에서는 500억 달러를 적정 기업 가치로 예상한 바 있다.

쿠팡, 높은 기업 가치 받을 수 있을 것

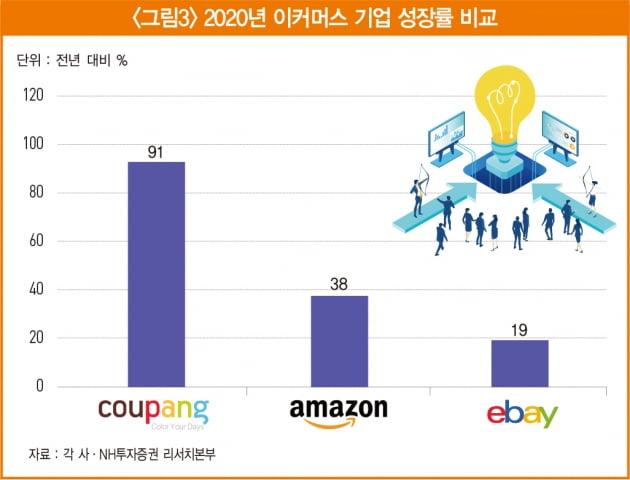

한국 시장이 유난히 좋아서가 아니라 쿠팡의 성과가 뛰어났기 때문이다. 작년 한국의 이커머스 시장은 전년 대비 19% 성장에 그친 반면 미국은 34% 늘어나 시장 자체만 놓고 보면 오히려 미국이 더 좋았다. 쿠팡의 고속 성장 배경은 카테고리와 서비스 확장이다. 쿠팡은 2019년 신선식품 배송 로켓프레시와 배달 음식 쿠팡이츠를 출범시켰는데 신종 코로나바이러스 감염증(코로나19) 국면을 맞이하면서 이들의 수요가 폭발적으로 증가했다.

둘째 근거로는 높은 고객 충성도를 들 수 있다. 쿠팡은 2020년 말 기준 1480만 명(전년 대비 25% 증가)의 활성 고객을 보유하고 있고 그중 32%인 480만 명이 로켓와우 회원이다. 그리고 이 로켓와우 회원은 일반 활성 고객보다 4배 이상 구매 빈도가 높다. 한국에서 멤버십 서비스가 보편화되지 않은 것을 감안하면 고무적인 성과다.

더 주목할 것은 이 고객들의 충성도가 매년 더 높아지고 있다는 것이다. 쿠팡에 따르면 가입 연차가 늘어날수록 구매액도 이에 비례해 증가한다. 실제 2017년 가입 고객은 2020년 구매 금액이 첫해 대비 3.5배 증가했다. 그리고 신규 고객은 이러한 경향이 더 빠르게 나타나 2019년 가입 고객은 2020년 이미 구매 금액이 첫해 대비 2.2배 증가했다.

셋째 투자 포인트는 확장 정책이다. 쿠팡은 카테고리, 입점 업체 그리고 궁극적으로 플랫폼까지 전 방위적 사업 확장 계획을 가지고 있다. 우선 카테고리 측면에서는 현재 쿠팡의 경쟁력이 높지 않은 의류·뷰티·가전과 각종 소모품 카테고리에 집중할 계획이다.

또한 최근 급증하고 있는 인터넷 개인 셀러를 겨냥해 쿠팡 마이샵 등 다양한 입점 프로그램들에 공을 들이고 있다. 이 밖에 광고 수익 창출을 위해 노력 중이고 궁극적으로 이커머스 기업에서 한 발자국 더 나아가 OTT와 인공지능(AI) 그리고 정보기술(IT)까지 아우르는 토털 플랫폼 기업으로 성장시킬 계획이다.

현재 거론되고 있는 300억~500억 달러의 기업 가치는 그리 무리한 수준은 아니다. NH투자증권 추정치 기준 2021년 예상 주가매출비율(1.8~3.1배) 사이에 해당하기 때문이다. 같은 기준으로 미국 아마존의 PSR이 3.5배, 이베이의 PSR이 3.6배, 알리바바의 PSR이 6.6배인 것을 감안하면 쿠팡의 밸류에이션은 이커머스 기업의 평균 혹은 그보다 살짝 낮은 수준이다.

거래액(GMV : Gross Merchandise Value) 기준으로 쿠팡의 기업 가치는 거래액 대비 1.3~2.1배 수준이다. 이는 C2C인 이베이의 0.4배보다 높은 수준이지만 같은 B2C 기업인 아마존의 3배보다는 낮다.

쿠팡의 상장, 한국에서는 쓱닷컴을 보자

물론 이번 상장을 통해 쿠팡이 대규모 자금 조달에 성공하게 되면 단기적으로는 쿠팡의 공격적인 물류센터 확장과 고객 서비스 확대, 마케팅·프로모션 등으로 시장에 일대 혼란이 초래될 가능성이 상당히 높기는 하다. 하지만 이는 장기적으로 시장의 경쟁을 더욱 높여 이커머스의 침투율을 더욱 높이고 한국 이커머스 시장의 성장을 가속화하는 촉매로 작용할 가능성이 높다.

NH투자증권은 한국 이커머스 시장이 작년 161조원에서 2025년 270조원으로 고속 성장할 것으로 전망한다. 온라인 소비 비율은 작년 33%에서 2025년 45%까지 상승할 것으로 보고 있다. 따라서 쿠팡이 가져가는 시장 못지않게 새로 열리는 시장도 클 것으로 전망된다.

또한 이러한 경쟁 강도의 상승은 시장 재편을 더욱 가속화해 경쟁사들이 합종연횡하며 대형 편대를 구축하게 만들고 또한 현재 이커머스 시장의 45%를 차지하고 있는 기타 사업자들을 대형 플랫폼에 편입시킬 것으로 예상된다. 그리고 이렇게 재편된 시장에서 살아남은 사업자들은 한국 이커머스 시장의 수혜를 온전히 누릴 것으로 전망된다.

한국에서 살아남을 만한 상장 유통 기업으로는 이마트를 추천한다. 이마트의 쓱닷컴은 현재 하루 12만5000건의 배송이 가능한데 이를 2025년까지 3배인 37만5000건으로 확대하려는 공격적인 계획을 가지고 있다.

쓱닷컴은 쿠팡과 유사한 B2C를 기반으로 한 플랫폼을 구축했고 아직 온라인 소비가 크지 않은 식품과 생필품이 매출의 50% 이상을 차지하고 있어 향후 잠재적 성장성이 높아 보인다. 올해 쓱닷컴의 예상 매출액은 1조6000억원인데 쿠팡의 2021년 예상 PSR 1.8~3.1를 적용하면 적정 가치는 3조~5조원 사이로 추정된다.

차완용 기자 cwy@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지