-기관투자가, 3년 만에 하반기 순매수 전환할 가능성 높아

-역발상 전략이 필요하다

다만 삼성전자에 대한 투자는 역발상 전략이 적합하다는 의견이다. 삼성전자의 지난해 4분기 코스피지수 대비 이익 비율은 33.4%였지만 올해 1분기 이익 비율은 16.4%다. 2분기와 3분기 예상치는 각각 16.8%, 18.8%로 올해 1분기가 삼성전자 이익의 바닥으로 예상된다.

경험적으로 2011년 1분기, 2014년 3분기, 2016년 1분기 삼성전자의 이익 비율 바닥을 확인한 바 있다. 이후 적게는 2개 분기, 많게는 2년간 코스피지수 대비 꾸준한 초과 성과가 관찰됐다. 이는 이익 바닥이 관찰된 현재가 삼성전자 매수의 적기라는 것을 뜻한다.

또한 4월 30일 이재용 삼성전자 부회장이 2030년까지 비메모리 반도체 연구·개발(R&D)에 73조원, 생산 시설에 60조원 등의 투자 계획을 발표했다.

◆2030년까지 비메모리 반도체에 133조원 투자

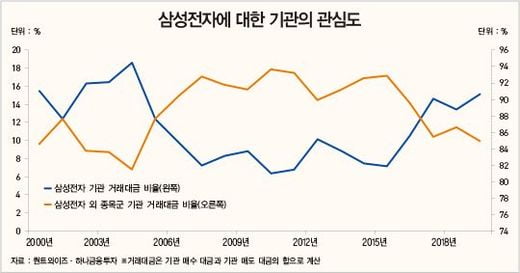

외국인 투자자들이 올해 들어 삼성전자에 대해 매수세로 전환했지만 기관의 순매도는 꾸준히 이어지고 있다. 현재 한국 주식 내 기관들의 포지션은 배당 관련 포지션이 많다. 그런데 삼성전자는 현재 3.3%의 배당수익률로 코스피 2.2%에 비해 높다.

게다가 계절적인 특성상 하반기 배당 투자가 부각된다면 기관들이 삼성전자에 대한 매수 수요가 증가할 것으로 판단된다.

유가증권시장에서 절대적인 비율을 차지하고 있는 고배당 삼성전자를 매수하는 것이 추적 오차(tracking error)를 줄이고 전체 포트폴리오의 배당수익률을 높이는 데 가장 효율적이기 때문이다.

경험적으로 하반기에 고배당주가 유행한다는 측면과 함께 삼성전자가 2분기 6조원의 컨센서스(증권사 전망치 평균)를 웃돈다면 기관들은 3년 만에 삼성전자를 순매수로 전환할 가능성이 매우 높다.

[본 기사는 한경비즈니스 제 1229호(2019.06.17 ~ 2019.06.23) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지