개인 비율이 80% 달해, 불가피한 시행착오로 봐야

그동안 신흥국 경제는 달러화 강세의 부작용을 무시해 왔다. 기축통화인 달러화 강세는 신흥국 경제에 부정적 영향과 긍정적인 영향을 끼치게 된다. 부정적 영향은 신흥국 경제의 재정 위험을 높이고 수입 물가를 높여 내수 경기에 위협을 준다. 긍정적 영향은 통화가치를 떨어뜨려 교역 경쟁력을 높이고 수출 증대 효과를 낸다. 그동안 부정적 영향을 무시했던 것은 에너지 가격 하락에 따른 인플레이션 리스크 상쇄를 호재로 인식했기 때문이다. 그렇다면 수출 증대와 저물가 환경에 따른 마진 개선으로 이어졌어야 했다. 하지만 수출 우등생 중 하나인 한국을 보더라도 2분기 이후 수출 감소가 계속되고 있다.

투자자들이 글로벌 소비에 문제가 생긴 것은 아닌지 걱정하기 시작한 것이다. 여기에 중국에 대한 부정적 시각이 주가 급락을 촉진했다. 중국 증시의 급락은 7월 정부의 시장 개입으로 진정될 것이란 믿음이 있었다. 그런데 오히려 중국 정부에 대한 불신이 깊어지자 급등락이 반복되며 선진국 금융시장도 요동치기 시작한 것이다.

2년 전 수준으로 돌아간 미국 주가

미국 주요 지수는 2013년 수준으로 돌아갔다. 올해 상승분뿐만 아니라 2014년 상승분마저 반납한 것이다. 단기 하락 폭이 과도하다는 평가도 있지만 미국 주식시장이 8년 동안 쉼 없이 올랐던 것을 생각하면 하락 폭이 과하다는 평가를 듣기는 이른 시점이다.

결론부터 말하면 상승 추세가 존재했던 미국 주식시장은 이번을 계기로 기간 조정에 들어갈 가능성이 높다. 본격적인 약세장 진입을 걱정하는 것은 성급한 판단이다. 미국은 선진국 중 펀더멘털이 가장 안정돼 있고 통화정책 방향 역시 경기 상승에 무게를 두고 있다. 미국 주식시장과 채권시장은 박스권의 시작을 알렸다고 해석하는 게 더 낫다.

주식시장에 오래 머무르다 보면 경제 상황뿐만 아니라 모든 사회적 이슈를 주가 변동으로 해석하는 버릇이 생긴다. 글로벌 경제의 9월 위기설이 나오는 상황에서 중국 증시가 급락하자 중국발 쇼크가 올 수 있다는 과민한 해석이 나오고 있다. 그런데 급락 이전의 상황을 생각해 보면 중국 증시가 100% 가까이 올랐을 때도 중국 경제성장률은 특별한 변화가 없었다. 그만큼 주식시장의 변화율이 실물경제에 준 영향력이 제한적이었다는 뜻이다.

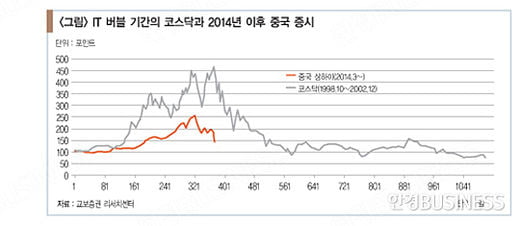

중국 경제를 설명하는데 중국 주식시장을 절대적 지표로 생각하는 것은 바꿔야 한다. 중국 주식시장은 시가총액을 기준으로 하면 선진국과 견줄 정도로 성장했지만 여전히 개인 투자자 비율이 80%에 달할 만큼 수급 기반이 불안정하다. 중국 정부가 조금 더 개방의 속도를 높이고 중국 내 기관투자가의 영향력을 높여야 요즘과 같은 급등락 상황에서 벗어날 수 있다. 정확한 비교라고 할 수 없지만 정보기술(IT) 버블 기간의 한국 코스닥 지수와 2014년 이후의 상하이 종합주가지수를 비교해 보자. 1998~1999년 코스닥 지수는 지금 상하이 종합주가지수의 상승률보다 두 배가 넘는 큰 폭을 기록했고 엄청난 급락장을 경험했었다. <그림>이 상하이 종합주가지수의 미래를 설명하는 것이라고는 할 수 없다. 하지만 자본시장 개방 과정의 시행착오는 불가피하며 이 과정을 걸쳐 건전화된 투자 문화가 정착될 수 있다는 믿음을 갖는 것이 중요하다. 또한 주가지수의 변화만으로 한 나라 국가 경제의 미래를 속단하는 분석은 지양돼야 한다.

김형렬 교보증권 매크로팀장

© 매거진한경, 무단전재 및 재배포 금지