은행 금리 1% 시대도 이제 익숙한 일상이다. 조금이라도 더 높은 금리를 지급하는 상품은 그야말로 선착순 마감이다. 저금리 시대에서 조금이라도 더 높은 금리는 많은 자금을 그러모으는 힘이 된다.

국가 간에도 마찬가지다. 고금리 국가로 자금이 쏠릴 수밖에 없다. 높은 금리를 지급하는 은행에 돈이 몰리는 까닭은 그 은행이 망하지 않는다는 믿음이 저변에 깔려 있듯이 어떤 국가에 돈이 몰리려면 그 국가는 망하지 않는다는 믿음이 전제돼야 한다. 아니면 그 위험을 감수할 정도의 고금리가 보장돼야 한다. 그래서 보통 선진국의 금리가 신흥국의 금리보다 낮다.

미국은 망하지 않는다는 믿음이 존재한다. 이에 따라 미 중앙은행(Fed)이 기준 금리를 올리면 ‘달러 자금들이 미국으로 빠르게 회귀하지 않을까’라는 우려가 커지고 있다. 9월 금리 인상을 두려워하는 이유다.

달러 자금의 미국 복귀는 강달러를 초래해 한국을 포함한 신흥국 경제 및 금융시장에 단기 악재가 될 수 있다는 생각이 금융시장을 지배하고 있다. 실제로 미국 금리 인상 이후 달러는 강세가 진행됐을까.

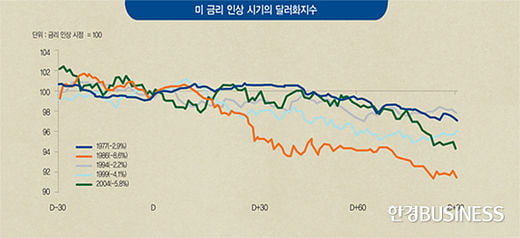

1971년 이후 Fed의 기준 금리 추이를 보면 총 다섯 차례 인상기가 존재한다. 1977년, 1986년, 1994년, 1999년, 2004년이다. 주목할 부분은 다섯 차례 모두 인상 이후 달러화가 약세로 전환됐다는 사실이다. 달러화지수는 인상 시점을 기준으로 90거래일 동안 낮게는 2%, 높게는 8% 하락했다.

유례없는 저금리 시대에 10년 만에 이뤄지는 금리 인상이라는 점은 예전과 분명 달라진 그림이다. 하지만 달러가 지난 역사와 다른 움직임을 보일 가능성은 낮아 보인다.

달러 롱 포지션들의 차익 실현, 경기 회복에 따른 무역수지 적자 확대, 미국과 비미국 지역의 국내총생산(GDP) 성장률 차이 확대 등 수급 및 펀더멘털 요소는 모두 달러화의 약세를 지지하고 있다. 미국 달러화 강세로 야기된 혼란스러운 상황은 역설적으로 금리 인상 이후 안정될 전망이다. 9월 중순 이후 금융시장의 안정을 기대하는 이유다.

곽현수 신한금융투자 애널리스트

© 매거진한경, 무단전재 및 재배포 금지