주가 상승 타고 올해 수익률 19.3%, 주가·경기 괴리 위험 수준

금융 정보 업체 에프앤가이드에 따르면 올 들어 8월 14일까지 국내에 설정된 일본 주식형 펀드의 수익률은 평균 19.3%에 이르렀다. 수익률이 이렇게 높다 보니 최근 많은 투자 자금이 일본 주식형 펀드로 들어오고 있다. 국내에 설정된 43개 펀드에 9571억 원이 유입됐다. 일본형 펀드의 지난해 말 설정액이 2500억 원인 것을 고려하면 올 들어 7000억 원이 늘어난 셈이다. 특히 최근 3개월간 5487억 원이 증가했다.

20년 디플레이션 벗어났나

일본 주식형 펀드 수익률이 이처럼 높은 것은 일본 주가가 많이 올랐기 때문이다. 일본의 대표적 주가지수 중 하나인 닛케이225 기준으로 보면 일본 주가는 2013년 한 해 동안 56.7%나 폭등했다. 지난해 상승률이 7.1%로 주춤했지만 올 들어 8월 19일까지 15.9% 오르고 있다.

한국 주가(코스피)가 2011년 4월 2231까지 올라 사상 최고치를 기록한 후 계속 조정 양상을 보이고 있는 것과 대조를 이룬다. 2013년 일본 주가가 56.7% 오를 때 한국 주가는 0.7% 상승에 그쳤고 올 들어 답답한 흐름을 보이고 있다. 그래서 국내 주식형 펀드에는 자금이 들어오지 않고 수익률이 높은 일본형 펀드로 투자 자금이 유입되고 있는 것이다.

그렇다면 일본 경제가 지난 20년 이상 경험했던 디플레이션(지속적인 물가 하락)에서 탈피하고 있는 것일까.

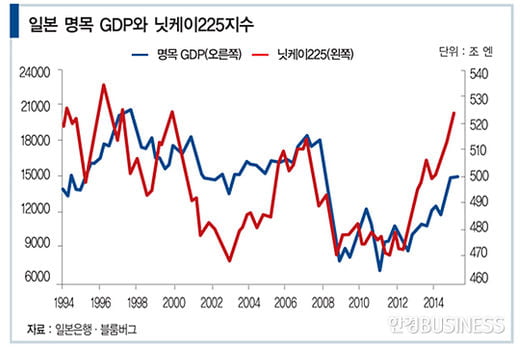

우선 디플레이션 시기의 몇 개 통계를 보자. 1994년 명목 국내총생산(GDP)을 100이라고 했을 때(여기서 1994년을 기준으로 하는 것은 일본 중앙은행이 GDP를 수정했는데, 통계가 1994년부터 발표되기 때문), 2011년 2분기는 94로 오히려 6%나 감소했다. 그 후 경제가 회복되면서 올해 1분기에는 101이었다. 21년간 경제가 명목 기준으로 1% 성장한 셈이다.

자산 가격도 폭락했다. 1989년 3만8957까지 올라갔던 닛케이225는 2004년 6995까지 82%나 폭락했다. 주택 가격은 1980~1990년 2.4배 상승했지만 그 후 2005년까지 66% 떨어졌다. 1990년 8.2%까지 상승했던 국채(10년) 수익률은 최근까지도 하락세가 이어져 0.4%에 이르고 있다.

일본 경제는 이런 극심한 디플레이션 상태에서 부분적으로 벗어나는 조짐이 나타나고 있다. 한 나라 물가수준을 총체적으로 나타내는 GDP 디플레이터가 소폭이나마 상승하고 있는 것이다. 1990년 일본 경제의 거품이 꺼지면서 2013년 3분기까지 지속적으로 하락했던 GDP 디플레이터가 그 이후 상승세로 돌아서면서 올해 2분기까지 4.1% 올랐다. 같은 기간 명목 GDP도 3.7% 증가했다.

그러나 아직도 실질 GDP는 정체된 상태이고 다른 선진국과 비교해도 경제 회복 속도는 빠르지 않다. 2008년 2분기 이후 미국에서 시작된 금융 위기가 전 세계로 확산됐다. 미국 실질 GDP가 올해 2분기까지 2008년 2분기보다 8.7% 증가했지만 일본 GDP는 같은 기간 0.9% 증가에 그쳤다.

2분기 실질 GDP 뒷걸음

일본 경제가 이만큼이라도 회복된 것은 ‘아베노믹스’의 영향이라고 할 수 있다. 아베노믹스의 핵심은 적극적 통화정책으로 물가 상승을 유발해 보자는 데 있다. 물가가 오르면 가계 소비가 늘고 뒤따라 기업 매출과 이익이 증가해 고용 확대와 함께 가계소득이 늘어날 것이라는 얘기다. 그래서 소비자물가 상승률이 2%에 이를 때까지 무한정 돈을 풀기로 했다. 이에 따라 일본의 본원통화(=화폐발행액+지준예치금)가 대폭 증가하고 있다.

올 들어서도 증가세가 계속 이어지고 있는데, 올해 상반기 본원통화 증가율은 17.8%에 이르고 있다. 일본이 이처럼 돈을 풀다 보니 엔화 가치가 큰 폭으로 하락하고 있다. 엔·달러 환율을 결정하는 중요한 요인 중 하나는 일본과 미국 본원통화의 상대적 비율이다. 미국이 2008년 금융 위기를 겪으면서 돈을 먼저 풀어 엔화 가치가 2011년까지는 상승했다. 이 기간 동안 엔·달러 환율은 123엔에서 76엔까지 떨어졌다.

일본 기업들의 구조조정도 수출 경쟁력을 강화하고 있다. 구조조정에 성공한 기업으로 파나소닉·히타치·후지필름 같은 회사를 들 수 있다. 파나소닉은 경쟁력이 상실돼 가는 가전 소비재 시장을 포기하고 자동차·항공·에너지 기업들에 중간 소재를 집중적으로 공급하면서 투기 등급 회사에서 지난해 3800억 엔의 영업이익을 낸 우량 회사로 변해 가고 있다. 히타치 역시 2000년대 초까지만 해도 세계시장을 석권했던 반도체·가전 분야를 포기하고 지금은 전자재료·철도차량·발전설비 분야에 집중해 성공을 거두고 있다.

지금까지 살펴본 것처럼 일본 경제가 정부의 적극적 통화정책과 기업의 자발적 구조조정으로 점차 회복되고 있는 것은 사실이다. 하지만 지난 2분기 실질 GDP는 전 분기에 비해 0.4% 감소했다. 연율로 따지면 2분기 일본 경제가 마이너스 1.6% 성장한 것이다. 특히 GDP의 57%를 차지하고 있는 민간 소비는 0.8% 줄었다. 아베노믹스의 핵심은 물가가 오르고 그다음에 소비가 증가하는 것인데, 소비 증가세가 미약한 것이다. 여기에 엔화 가치가 지속적으로 하락하고 있음에도 불구하고 2분기에 수출이 4.4%나 감소했다. 일본 정부가 갈 데까지 가 보자고 돈을 더 많이 풀면서 추가적으로 엔 약세를 유도할 수 있다. 그렇게 되면 이미 타격을 받고 있는 한국 수출 기업들에 더 큰 희생을 요구하면서 일본 기업들의 가격 경쟁력이 높아질 것이다.

일본 중앙은행이 돈을 더 풀 것이기 때문에 주가가 더 오를 수 있다. 하지만 경기 회복 속도에 비해 주가가 너무 빨리 올라왔다. 일본 주가는 장기적으로 명목 GDP에 3분기 정도 선행(상관계수 0.67)하면서 같은 방향으로 변동해 왔다. 그러나 필자가 주가와 명목 GDP 장기 관계를 분석해 보니 주가와 경기의 괴리도가 41% 정도에 이르고 있다. 풍부한 유동성 때문이다. 장기적으로 이 같은 정도의 주가 과대평가는 지속될 수 없다.

과거 일본 주식형 펀드의 수익률이 높다고 해서 많은 자산을 여기에 투자하는 것은 위험스러워 보인다. 일본 경제 회복 속도가 주가를 뒤따르지 못하면 주가가 급락할 수도 있기 때문이다.

김영익 서강대 경제대학원 겸임교수

© 매거진한경, 무단전재 및 재배포 금지