2분기 순이익은 괜찮은 성적...정책 기대감 '솔솔'

그리스 디폴트, 미국 금리 인상 가능성, 중국의 위안화 평가절하 등 대외 악재가 국내 투자자의 숨통을 조이며 주가 상승을 위한 호재가 말라버린 듯하다. 비단 악재는 대외적인 곳에만 있지 않다. 삼성전자의 예상을 밑도는 실적과 자동차 산업의 부진, 조선 업종의 대규모 영업 손실 등 굳이 밖에서 이유를 찾지 않아도 호재를 대기 힘들다.더 큰 문제는 분위기 반전을 이끌 수 있는 전환점을 전혀 찾지 못한다는 것이다. 미국 금리 인상 변수는 실제 단행되기 전까지 글로벌 금융시장의 발목을 잡을 수 있고 선진국과 신흥국의 경기 여건조차 급작스러운 개선을 기대하기 힘들다. 각종 언론에서는 다시 주저앉은 한국 증시에 대해 희망이 없는 것 아니냐고 결론부터 말한다. 물론 필자도 강력히 반박할 근거를 갖고 있지 않지만 왜 그렇게 비관적으로 생각하느냐고 반문한다.

희망이 없다고 생각하는 투자자에게 묻는다. 도대체 예전엔 어떤 희망을 갖고 있었는지…. 국제통화기금(IMF)과 세계은행 등 주요 기관에서는 올해 세계경제가 약 3.2% 성장할 것이라고 전망했다. 세부적으로 살펴보면 선진국은 1%대 후반, 신흥국은 5% 초반 정도다. 경제가 팽창되는 속도가 돋보이지 않고 물가 상승 속도 역시 더딘 상황에서 성장 요인을 찾는 것은 대단히 힘든 것이다.

한국 경제는 정보기술(IT)과 자동차의 업황 호조의 후광을 입어 왔다. 그런데 이 두 산업의 성장 정체가 시작됐지만 그다음 주자의 로테이션이 원활하지 않았다. IT와 자동차 기업이 다음 성장 동력을 빨리 찾아 줬다면 다행이지만 해당 산업의 글로벌 기업조차 다음 성장 요인을 쉽게 찾지 못하고 있다. 그렇다면 이는 주력 산업과 기업의 문제보다 경제정책의 전환이 필요했다는 뜻이다.

아직도 삼성전자 분기 영업이익 8조~10조 원의 미련을 가질 것인가. 일본 차가 후진하는 사이 북미 지역에서 승승장구했던 한국 자동차 산업의 쾌속 질주가 정상이라고 생각해야 할까. 그렇지 않다. 어느덧 수년 전 일이 돼 버렸다. 한국 경제가 빠르게 발전할 수 있던 것은 뒤를 돌아보지 않는 저돌적인 추진력에 있다고 할 수 있다. 그런데 성장세는 일정 수준을 통과하면 과거와 다른 속도를 보일 수밖에 없다. 지금 삼성전자와 자동차 기업의 실적 부진을 영업 환경이 가장 좋았던 시기와 비교하면 앞으로는 계속 실망만 하게 될 것이고 국내 주식시장에서 희망을 찾기 힘들 것이다. 경제와 주식시장에 대한 기대치를 낮추는 변화가 필요하다. 무조건 지금보다 나은 내일을 상상하며 목표를 높게 잡다 보면 이는 희망이 아닌 욕망에 그칠 수밖에 없다. 기업의 실적과 가치의 적정 수준을 낮춘다면 발전된 작은 변화에서 희망을 찾을 수 있게 된다. 우리 주식시장에 가장 필요한 점이다.

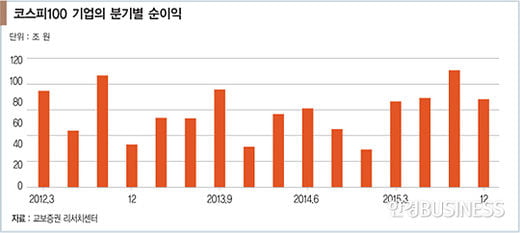

2분기 실적을 되돌아 보자. 조선 3사의 대규모 영업 손실로 상장 기업의 실적 충격이 대단하다는 분석이 넘쳐난다. 물론 어닝 쇼크인 것은 맞지만 애초에 낙관했던 것도 문제다. 오히려 코스피100 구성 기업의 실적을 살펴보면 기업 실적 상황이 개선되는 희망을 찾을 수 있다. 코스피100 구성 기업의 2분기 순이익은 22조2000억 원으로 직전 분기 및 전년 동기 대비 각각 2.8%, 10.4% 증가했다. 삼성전자의 감익 상황에서 얻은 성과다. 세부적으로 살펴보면 IT와 자동차에 편중됐던 지난해까지의 실적보다 질적인 면에서는 긍정적인 요인이 많다. 향후 경기 여건이 개선된다면 예전처럼 특정 산업의 쏠림보다 고른 회복이 가능할 것으로 보인다. 2015년 주식시장도 편한 투자 환경은 아닌 것 같다. 그렇다고 해서 무작정 힘들다고만 할 수도 없다. 지난해 없던 정책 당국의 지원이 대기하고 있기 때문이다.

김형렬 교보증권 매크로팀장

© 매거진한경, 무단전재 및 재배포 금지