최악의 실적 거둔 2분기...더 나빠질 이유가 업어

<이번 주 화제의 리포트는 동부증권 권성률 애널리스트가 펴낸 ‘전기전자-하반기는 거들떠보자’를 선정했다. 최근 국내 전기전자 기업들의 실적이 좋지 않다. 그럼에도 불구하고 권 애널리스트는 ‘계절적 요인’을 무시할 수 없다며 상반기보다 나은 하반기를 기대했다.>기억하기 싫은 한국 대형 정보기술(IT) 기업들의 2분기 실적 발표가 끝났다. 2분기 내내 애널리스트들의 실적 전망치가 하향 조정돼 왔지만 IT 기업들은 낮아진 눈높이에도 간신히 부합하는 정도의 실적을 냈다. 일부 종목은 어닝 쇼크를 기록하기도 했다. 물론 하반기에 IT 기업들이 드라마틱하게 반전할 수 있을 여지는 별로 없다. 그럼에도 불구하고 기대할 만한 것은 2분기보다 3분기가 확실히 나아 보인다는 것이다.

이유는 여러 가지다. 먼저 2분기 실적이 워낙 별로여서 ‘기저효과’가 발생할 테고 낮아진 원화 가치도 수출 경쟁력을 높일 것으로 판단된다. 특히 산업 전반의 상황이 상반기보다 하반기가 확실히 나아 보인다. TV 부문은 주문이 늘어나고 있고 초고화질(UHD) TV 등이 본격화되며 제품 믹스가 개선 중이다. 삼성전자·LG전자·애플 등 대형 기업들이 모두 새로운 스마트폰 모델을 출시한다. 또 마이크로소프트의 윈도 10 출시로 기존 PC의 업그레이드 수요도 있다. 이런 환경에서 대형 IT주의 대부분은 3분기에 최소한 2분기와 비슷하거나 2분기보다 나은 영업이익을 낼 것으로 예상된다. 이 중 LG이노텍·삼성전기는 3분기 영업이익이 2분기 대비 크게 늘어날 기업들이다.

부품 경쟁력 돋보이는 LG이노텍

또 아무리 어렵더라도 IT 업종의 계절성을 무시할 수 없다. 지난 5년간 대형 IT 기업들의 기간별 수익률을 보면 9월에서 11월 사이가 가장 좋았다. IT 업종이 최악이던 2011년에도 마찬가지였다. 이는 9월부터 11월까지가 IT 산업의 최대 성수기로, 가동률과 실적 개선이 가장 눈에 띄는 시기이기 때문이다. IT 대기업들의 신모델 출시도 9월부터 11월 사이에 몰려 있다.

환율 효과도 무시하지 못한다. 2015년 2분기에 원·달러 평균 환율은 달러당 1097원이었다. 하지만 3분기 들어 현재까지의 평균 환율은 달러당 1149원이다. 환율 민감도가 특히 높은 IT 기업들은 LG디스플레이·LG이노텍·삼성전기 등이다. 이런 상황에서는 조그만 호재에도 민감하게 반응하며 주가 상승이 가능하다. LG디스플레이는 원·달러 환율 10원당 월 100억 원, LG이노텍은 월 15억 원, 삼성전기는 월 30억 원의 영업이익 개선 효과가 있을 것으로 추정된다.

최근 들어 투자자들은 말 그대로 IT 업종을 거들떠보지 않았다. 그러나 2분기에 맞았던 최악의 상황과 어김없이 나타나는 IT 업종의 계절성 그리고 ‘아무도 투자하지 않았기’에 발생한 텅 빈 수급과 역사적 최저치를 기록한 밸류에이션 등은 IT 업종을 거들떠볼 때가 됐다는 것을 의미한다.

대표적으로 ‘거들떠볼 종목’을 꼽으면 LG이노텍·LG디스플레이·삼성전기 등이며 삼성전자는 분명 과매도 단계로 보인다.

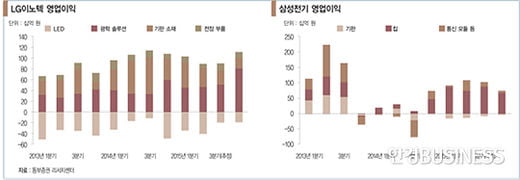

LG이노텍은 위의 4가지 조건과 함께 차량 부품의 성장성까지 더해지는 종목이다. 여기에 2015년 2분기 실적 부진에 따른 ‘분노의 매도’가 마무리되면 가장 빠른 반등이 기대된다. LG이노텍은 해외 전략 고객들이 스마트폰 신모델을 출시하면서 카메라 모듈의 매출이 증가할 것으로 예상된다. 또 발광다이오드(LED) 부문은 감가상각비 등 고정비가 줄어들면서 손익 구조가 개선될 것으로 판단된다. 그 결과 3분기 영업이익은 715억 원으로 늘어날 것으로 전망된다. LG이노텍의 2분기 영업이익은 489억 원에 그쳤다. 이와 함께 LED 부문의 감가상각비가 본격적으로 줄어드는 4분기에는 영업이익이 920억 원으로 3분기 대비 더 늘어날 여지가 있다.

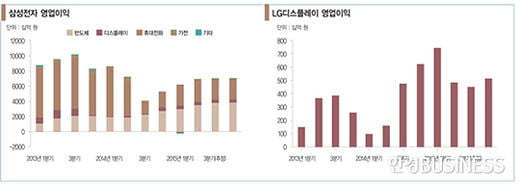

LG디스플레이는 TV용 패널 재고가 지난 6월 정점을 찍었고 IT용 패널 가격 하락세가 이미 8월부터 둔화되고 있다. TV용도 32인치를 제외한 대형 인치의 가격 하락률이 점차 둔화될 것으로 보여 주가의 ‘마지노선’을 지켜낼 것으로 예상된다. 현재 주가는 하반기 영업이익 반 토막을 가정한 최악의 주가이기 때문에 ‘이게 아니다’라는 것만 입증하면 역사적 최저치를 찍은 밸류에이션은 큰 무기가 될 수 있다. 3분기 영업이익은 2분기 대비 소폭 하락한 4510억 원이 기대된다.

삼성전기는 가장 적절한 시점에 구조조정을 단행했다고 본다. 여기에 적층세라믹콘덴서(MLCC)는 제2의 전성기를 맞고 있다. 3분기 영업이익 컨센서스도 점차 올라갈 여지가 많다. 실제로 삼성전기의 3분기 실적은 MLCC의 매출 증가, 기판(ACI)사업부의 손실 축소, 하드디스크드라이브(HDD) 모터 구조조정의 성과 등으로 영업이익이 944억 원으로 늘어날 전망이다. 또 갤럭시 노트5가 이전보다 한 달 먼저 출시돼 실적에 빠르게 반영되고 기존에 없던 플래그십 모델인 갤럭시 S6 엣지 플러스도 실적에 크게 기여할 전망이다.

삼성전자는 하반기 분기 영업이익 컨센서스가 2분기 수준만 되면 120만 원을 밑도는 현재 주가는 별 부담이 없어 보인다. 삼성전자는 메모리 부문의 견조한 이익률 유지와 비메모리 부문의 실적 개선이 포인트다. 하지만 휴대전화 부문은 실적이 소폭 하락해 3분기 영업이익은 2분기와 비슷한 7조 원 수준이 기대된다.

한편 SK하이닉스는 낸드플래시 메모리 부문의 수익성이 개선되면서 영업이익이 2분기 대비 3.4% 늘어난 1조4220억 원을 기록할 것으로 예상된다. LG전자의 3분기 영업이익은 2010억 원으로 2분기와 비슷할 전망이다. 삼성SDI는 중대형 전지의 적자 축소로 전사 영업이익이 3분기에 흑자 전환할 수 있지만 소형 이차전지의 부진이 지속될 것으로 보여 큰 변화는 없을 것으로 전망된다.

정리 이홍표 기자 hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지