현대백화점, 신규 출범 효과 주목…‘전문 판매점’ 롯데하이마트도 ‘톱 픽’

이번 주 화제의 리포트는 유정연 대신증권 애널리스트가 펴낸 ‘일본을 통해 본 우리 유통산업의 모습’을 선정했다. 유 애널리스트는 “2분기부터 유통업 주가가 회복 구간에 진입했다”며 롯데하이마트와 현대백화점을 추천했다.

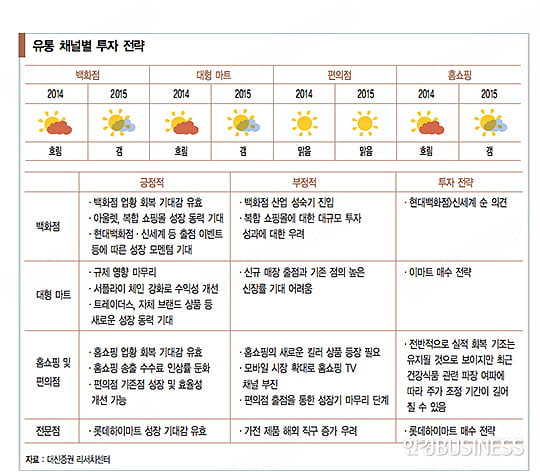

백화점은 최근 모바일 쇼핑과 해외 직구 그리고 자기 지향적이며 합리적인 소비 트렌드의 확산으로 성장의 한계에 직면하고 있는 것은 분명하다. 그러나 기존 채널의 대안으로 제시되는 아울렛과 복합 쇼핑몰에 대한 투자 효과가 올해부터 내년에 걸쳐 나타나면서 신규 출점 효과에 따른 성장 모멘텀이 부각될 전망이다.

대형 마트는 출점 여력 자체가 제한적이다. 그러나 올해 하반기부터 강제 휴무 규제의 영향에서 벗어나고 온라인 식품몰과 창고형 마트 등 새로운 사업을 통해 성장 부진을 만회할 수 있을 것으로 보인다. 또 해외 점포의 구조조정에 따른 실적 개선 모멘텀도 있다.

TV홈쇼핑은 모바일 쇼핑의 영향으로 위축됐다. 하지만 올 하반기부터 그간의 부진을 만회할 수 있을 것으로 기대된다. TV 채널의 고성장을 기대하기는 어렵지만 실적이 큰 폭으로 감소할 가능성도 낮은 상황이다. 이 가운데 모바일 취급액의 비중이 확대되면서 영업이익률은 다소 하락할 것으로 예상된다. TV 취급액이 2분기부터 안정적으로 늘어나면서 전체적인 영업이익률 하락에도 불구하고 영업이익 자체는 하반기부터 전년 같은 기간 대비 증가세로 전환될 전망이다.

일본도 가전 전문점 순항 중

이에 따라 톱 픽스(최우선 투자 종목)로 롯데하이마트와 현대백화점을 제시한다. 롯데하이마트의 목표 주가는 9만 원(12개월 예상 실적 기준 PER 15배), 현대백화점의 목표 주가는 20만 원(12개월 예상 실적 기준 PER 15배)이다.

현재 대다수의 오프라인 유통 채널은 해외 직구, 모바일 쇼핑 등 새로운 소비 트렌드의 도전을 받고 있다. 하지만 롯데하이마트는 매출에서 가장 큰 비중을 차지하는 대형 백색 가전의 판매가 큰 변화 없이 안정적이라는 게 가장 큰 매력이다. 실제로 한국보다 앞서 저성장을 경험하고 있는 일본의 오프라인 유통 채널 중에서도 롯데하이마트처럼 정체성이 확실한 전문 판매점은 여전히 성장 중이라는 사실을 주목해야 한다. 즉 일본 비쿠카메라·요도바시카메라 등과 마찬가지로 롯데하이마트는 ‘가전 전문 판매점’으로서의 성장 여력이 충분한 것으로 보인다.

지난 2년간 롯데하이마트는 전반적인 내수 침체와 공격적인 출점 정책의 영향으로 실적이 부진했다. 하지만 올해부터는 소비 심리가 개선되는 한편 신규 출점 점포들이 손익분기점을 넘어서기 시작하면서 실적이 크게 좋아질 전망이다. 실제로 롯데하이마트는 지난 2년간 114개(전체 437곳 중 26%)가 신규 출점했지만 올해는 4개 정도에 그칠 전망이다. 또한 마진이 높은 소형 가전의 매출도 꾸준히 상승 중이다.

TV 등 AV 가전 매출은 다소 부진하지만 소형 가전 다음으로 마진이 높은 백색 가전 매출액은 매년 두 자릿수 성장을 지속 중이다. 또한 지난해 ‘덥지 않은 여름’의 영향으로 판매가 부진했던 에어컨도 올해 2분기부터 시작된 고온 현상으로 매출이 늘어나면서 전체적인 실적 개선에 크게 기여할 것으로 보인다. 이에 따라 대신증권은 롯데하이마트의 올해 매출액과 영업이익을 전년 대비 각각 7.2%(4조240억 원), 27.0%(1830억 원) 증가할 것으로 예상된다.

현대백화점은 올해 활발한 출점 계획을 가지고 있다. 지난 2월 김포 아울렛이 개장했고 8월 판교 복합 쇼핑몰 개정이 예정돼 있다. 또 하반기 가든파이브점을 비롯해 2016년 송도 프리미엄 아울렛 등이 연속적으로 출점할 예정이다. 올해와 내년을 합친 영업 면적은 기존 영업 면적의 37%나 된다. 이에 따라 현대백화점은 백화점 3사(롯데·신세계·현대) 중 가장 높은 외형 성장을 기록할 것으로 전망된다. 이에 따라 평당 매출액이 과거에 비해 줄어드는 추세임에도 불구하고 2015년과 2016년의 매출 성장률은 전년 대비 각각 14.1%(5조2090억 원), 22.3% (6조3639억 원)를 기록할 전망이다.

백화점 업계는 최근 저성장 문제를 극복하기 위해 아울렛이나 복합 쇼핑몰과 같은 새로운 형태의 오프라인 채널에 적극 진출하고 있다. 이 가운데 현대백화점은 올해 김포 아울렛이 개장했다.

신세계, 내년부터 성장 본격화

같은 맥락에서 신세계도 주목할 필요가 있다. 신세계는 올해보다 2016년에 초점을 맞춰야 한다. 이유는 증축(강남점과 센텀시티점)과 신규 출점(하남유니온스퀘어, 동대구 복합쇼핑몰, 김해점)이 2016년에 대거 마무리되기 때문이다. 증축과 신규 출점이 마무리되면 기존 영업 면적 대비 무려 41%나 영업 면적이 늘어나게 된다. 또 최근 면세점 법인인 신세계DF를 새로 설립하면서 면세점 사업의 성장에 대한 기대감이 높아지고 있다.

앞으로 내수 소비와 관련된 경제지표가 크게 악화되지 않는다면 신세계는 소비 개선과 신규 출점에 따른 실적 개선 매력이 부각되면서 올해 하반기 주가 상승을 기대해 볼만하다.

이마트는 기존 사업의 탄탄한 이익 창출 구조와 신사업(이마트 트레이더스 및 온라인몰 SSG.COM)의 성장이 돋보인다. 실제로 1분기 기준 총매출액은 전년 대비 5.0% 성장한 3조2809억 원으로 집계됐다. 오프라인 마트(2.5% 성장)·트레이더스(37.0% 성장)·온라인 몰(32.7% 성장) 등 모두 고루 성장했다. 이 중 트레이더스와 온라인 몰의 성장률은 2분기에도 30%대를 유지하고 있는 것으로 보인다.

특히 2015년 1분기부터 온라인 몰의 적자 폭이 크게 감소함에 따라 실적 개선 강도가 예상보다 크게 나타날 것으로 보인다. 또 중국 이마트 역시 작년 6개를 철수했다. 나머지 10곳 중 올해 안에 2~3개의 점포를 정리할 것으로 예정돼 있다. 이에 따라 대형 마트 업태 자체의 투자 매력이 떨어졌음에도 불구하고 큰 폭의 이익 증가가 가능해 보인다.

정리 이홍표 기자 hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지