그룹 지배 구조의 정점…우선매수권 있지만 자금 확보가 관건

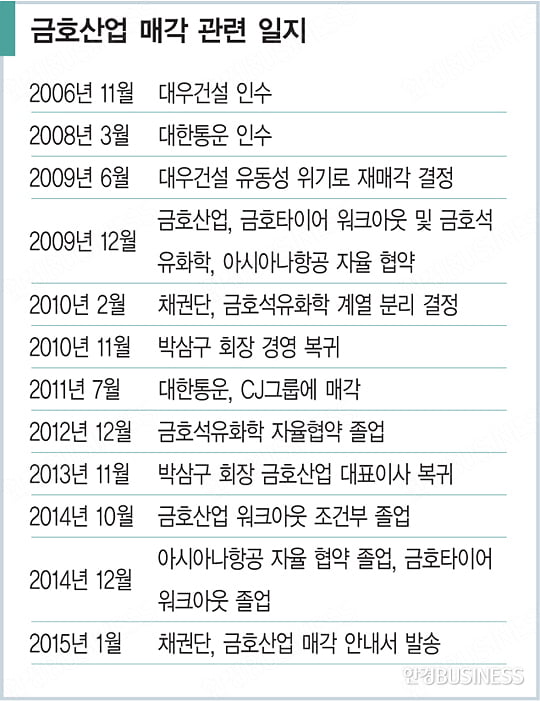

지난 1월 16일 금호산업 주채권은행인 KDB산업은행은 2014년 10월 워크아웃을 졸업한 금호산업의 지분 57.48%를 매각하기 위해 약 80여 곳의 잠재적 인수 후보를 상대로 ‘요약투자설명서(티저레터)’를 배포했다. 채권단은 1월 30일 매각 공고를 내면서 오는 7~8월 중 매각을 완료하겠다는 일정을 발표했다.

금호산업의 주력 업종은 ‘건설업’이다. 2014년 말 잠정 실적 기준 매출 1조4710억 원, 영업이익 530억 원, 당기순이익 1140억 원을 기록했다.

하지만 금호산업이 단지 ‘건설사’였다면 금호산업 인수전은 조용히 지나갈 수도 있었다. 최근 정부의 부동산 부양책에도 불구하고 국내 건설 경기 부활은 검증되지 않은 상태다. 해외도 비슷하다. 저유가로 한국 건설사들의 주요 해외 매출처인 중동 지역의 플랜트 발주가 잘 이뤄지지 않기 때문이다. 사실 지금의 한국 건설사들은 기존의 손실을 채워 가며 ‘살아남기’도 바쁜 상황이다. 결국 금호산업 인수전이 불타오르고 있는 이유는 다른 데 있다고 해석할 수 있다.

아시아나항공 소유한 알짜 매물

금호산업이 주목받는 이유는 이 회사가 바로 금호아시아나그룹 지배 구조의 정점에 있는 회사라는 점이다. 특히 이 회사는 아시아나항공 지분 30.08%를 가지고 있다. 단독 최대 주주다. 만약 금호산업을 손에 넣으면 다른 회사들은 둘째 치고 대한항공과 함께 한국 항공 운송업을 양분하는 아시아나항공을 단숨에 손에 넣게 될 수도 있다.

이뿐만이 아니다. 아시아나항공은 금호터미널 지분 100%를 보유하고 있다. 아시아나항공 경영권 확보 시 항공업은 물론이고 목포·순천·여수·공주 등 20여 곳의 버스터미널을 바로 갖게 된다. 터미널은 성장성도 성장성이지만 ‘자산’으로서의 가치가 크다. 즉 금호산업은 단지 건설사가 아닌 말 그대로 앞으로 재계의 판도를 단숨에 바꿀 수도 있는 ‘물건’이라는 것이다.

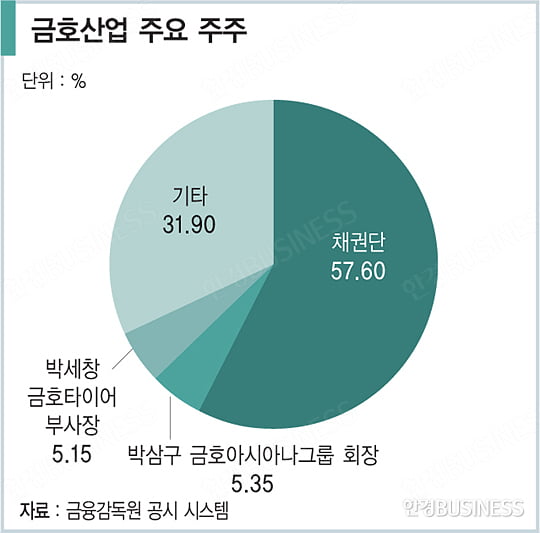

물론 금호산업이 아무리 좋은 회사라고 하더라도 가격이 지나치게 비싸다면 관심도가 떨어질 수 있다. 그런데 금호산업의 1월 29일 기준 시가총액은 9235억 원에 불과하다. 지분 57.28%의 현재 가격은 어림잡아 5263억 원 수준이다. 그나마 티저레터 발송 후 금호산업의 가치가 증권가에 적극 홍보되면서 두 차례의 상한가를 기록하는 등 가격 급등세를 보였는데도 이 정도다.

앞으로 인수전이 벌어지면서 가격이 두 배까지 폭등한다고 하더라도 1조 원 수준이면 건설·항공·터미널을 ‘패키지’로 얻을 수 있는 것이다. 실제로 1월 29일 한 언론에 따르면 채권단 내부에서도 원금 회수를 위한 적정 매각 가격은 1조 원이라는 분위기가 흐르고 있는 것으로 알려졌다. 이유는 금호산업이 지금은 손에서 떠난 대우건설을 매입할 당시로 거슬러 올라간다. 그 당시 금호산업은 대우건설을 인수하기 위해 재무적 투자자들을 끌어들였고 이를 위해 풋옵션을 조건으로 내세웠다. 결국 대우건설은 경영 악화로 금호산업의 손을 떠났고 재무적 투자자들의 투자금은 금호산업의 주식으로 전환됐다. 이때 가격이 주당 6만 원이었다는 것이다.

재계·사모 펀드들도 ‘군침’

물론 박삼구 금호아시아나그룹 회장은 금호산업을 절대 잃을 수 없다. 만약 금호산업이 누군가에게 인수된다면 금호아시아나그룹의 규모가 대폭 축소될 수밖에 없기 때문이다. 금호아시아나그룹 관계자는 “우선매수청구권을 보유한 박삼구 회장이 무조건 금호산업을 인수한다는 강한 의지를 갖고 있다”면서 “‘순리’에 따라 금호아시아나그룹이 금호산업을 인수하게 될 것”이라고 말했다.

문제는 자금이다. 박 회장이 우선매수청구권을 보유하고 있기 때문에 언뜻 보면 인수전에서 가장 앞서나갈 수 있어 보인다. 그러나 우선매수청구권은 입찰의 최종 승자가 써낸 가격에 박 회장이 이를 사들일 수 있는 권리다. 즉 자금력이 부족하다면 우선매수청구권은 유명무실하다.

결국 관건은 인수 자금이다. 하지만 박 회장이 단독으로 인수 자금을 마련할 수 있을 것인지에 대한 의문이 일부에서 제기되고 있는 상태다. 금호아시아나그룹은 2006년과 2008년 각각 대우건설과 대한통운을 인수하며 유동성 위기를 겪었다. 이 과정에서 박 회장의 재산도 크게 줄어들었다.

물론 박 회장이 동원할 수 있는 현금 규모는 구체적으로 알려진 바가 없다. 하지만 현재 드러난 박 회장의 핵심 자산은 금호타이어와 금호산업 지분이다. 박 회장 및 특수 관계인은 금호타이어 지분 9.1%를 가지고 있다. 자금을 마련하려면 이를 팔든가 유동화해야 하는데 이 역시도 채권단에 담보 설정이 돼 있는 상태다. 또 박 회장 및 특수 관계인이 가지고 있는 금호산업 지분 10.26%는 자금 마련에 별 의미가 없다.

결국 박 회장으로서는 재무적 투자자와 손잡고 이 지분을 인수할 수밖에 없을 것으로 보인다. 한 금융 투자 업계 관계자는 “현재 박 회장이 금호고속을 놓고 사모 펀드와 갈등을 벌이고 있는 사실에서 보듯이 대규모의 자금을 동원할 재무적 투자자를 모집하는 게 쉽지 않을 수 있다”며 “결국 박 회장은 이 회사 경영자로서 가진 ‘적통성’ 혹은 ‘금호’라는 브랜드에 기반한 ‘여론’ 등의 힘을 빌려야 할 수밖에 없으며 앞서 ‘순리’를 강조한 것도 그런 이유”라고 말했다. 그는 “하지만 이때 투자금 회수가 중요한 채권단이 부담을 가질 수 있고 자칫 특혜 시비도 생길 수 있어 쉽지 않다”며 “박 회장이 어떤 해법으로 금호산업을 되찾을 수 있을지 궁금하다”고 말했다.

이홍표 기자 hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지