지난 8월 경기활성화를 위해 정부는 부동산 규제를 완화한 바 있다. 기존 50~60%였던 시중은행의 LTV가 70%로 인상되었고 DTI도 50%에서 60%로 상향되었다. 또한 8월과 10월 두 차례나 기준금리가 인하됨에 따라 시중은행의 주택담보대출은 저금리 기조를 이어가고 있다.

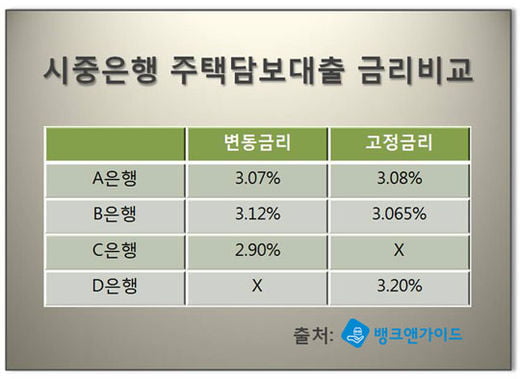

현재 시중은행의 주택담보대출금리는 2.9~4.3%대로 형성되어 있으며 각 은행 및 지점별로 상이하다.

서울시 양천구에 거주하는 박모씨는 6억원대의 아파트를 소유하고 있다. 3년전 3억2천만원의 아파트담보대출을 받은 박씨는 최근 사업차 자금이 필요해지자 다른 대출보다 금리가 낮은 아파트담보대출을 추가로 받기로 하였다. 사업장 근처 은행을 방문한 박씨는 3.5%대의 고정금리 상품을 안내 받았고 생각보다 높은 금리에 발길을 돌렸다. 조금 더 낮은 상품을 찾고자 무료 금리비교사이트를 이용한 박씨는 간단한 상담으로 거치기간을 두면서 3.1%대의 고정금리 상품을 추천 받게 되었다. 박씨는 3년간 이자만 납부하다가 수입이 큰 달에는 추가로 원금을 상환할 계획이다.

시중은행의 금리가 낮아지고 한도가 올라가자 주택담보대출 문의가 늘고 있다. 주택·아파트담보대출금리비교 사이트 뱅크앤-가이드 관계자는 “기존의 담보대출을 갈아탈 때 변동금리와 고정금리 상품 중 어느 은행이 유리할지 문의가 많은 편”이라며 “변동금리와 고정금리의 차이가 크지 않아 저금리를 유지할 수 있는 고정금리 상품이 유리할 수 있다”고 말했다.

본래 주택담보대출 상품은 고정금리 기간이 길어질수록 금리가 높아지지만 올해 초부터 정부의 규제로 고정금리 상품과 변동금리 상품의 차이가 거의 없거나 오히려 더 낮은 역전현상이 일어나고 있다. 3년이내에 조기상환을 할 계획이 아니라면 고정금리 기간이 긴 상품이 안정적일 수 있다. 향후 금리인상에 따른 위험부담을 낮출 수 있기 때문이다. 또한 정부는 가계부채를 줄이기 위한 방편으로 이자만 납부하는 거치기간에 대해 가산금리가 적용되는 은행들이 늘어났다. 하지만 일부 은행에서는 가산금리를 적용하지 않고 있다.

대출자들은 주택·아파트담보대출금리비교를 하기에 앞서 월 상환할 수 있는 금액을 확인 한 후 거치기간, 상환기간 등을 계획하여야 한다. 뱅크앤-가이드에서는 담보대출전문가의 맞춤상담으로 금리비교뿐 만 아니라 상환계획을 종합적으로 컨설팅해주는 서비스를 무료로 제공하고 있으며 홈페이지나 유선을 통해 이용할 수 있다.

출처: 뱅크앤가이드 금리비교서비스 센터 (www.banknguide.co.kr / 02-876-3000)

© 매거진한경, 무단전재 및 재배포 금지