비즈니스 포커스

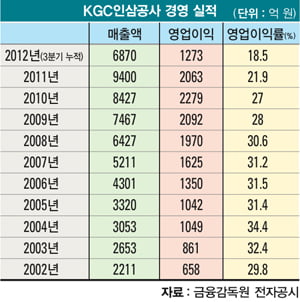

홍삼 브랜드인 정관장으로 유명한 KGC인삼공사는 ‘사계절’이 없는 기업으로 통했다. 항상 따뜻한 ‘봄날’이었다. 경기 침체와 상관없이 1조 원에 육박하는 연매출과 20%대의 영업이익률을 올리며 승승장구했기 때문이다.그런데 올 들어 매출 감소는 물론 영업이익률이 급감하고 있다. 지난 3분기 전년 동기 대비 매출은 24.1% 감소했고 영업이익은 무려 63% 줄어들었다. 누적 실적도 매출이 8.6%, 영업이익률은 1999년 모기업인 KT&G에서 분사한 뒤 처음으로 20% 밑으로 뚝 떨어졌다. 쌀쌀한 늦가을 날씨를 톡톡히 경험하고 있는 셈이다.

KGC인삼공사의 경영 실적은 삼성전자가 부럽지 않았다. 2010년 이후 지금까지 한 해도 놓치지 않고 20~30%대의 영업이익률을 고수해 왔다. 2000년 1507억 원의 매출과 403억 원의 영업이익을 내며 26.7%의 영업이익률을 기록했다.

2002년 매출 2211억 원으로 매출 2000억 원 시대를 열며 영업이익률 29.8%(영업이익 658억 원)를 달성했다. 그로부터 2년 뒤인 2004년 3000억 원대(3053억 원) 매출을 올리며 영업이익 1049억 원으로 34.4%의 영업이익률을 기록했다.

그 후 폭발적인 성장세를 보이며 2010년 8427억 원의 매출과 2279억 원의 영업이익을 기록하며 정점을 찍었다. 지난해도 9400억 원의 매출을 올려 1조 원 진입을 눈앞에 뒀다. 물론 영업이익률도 21.9%로 20%대를 유지했다.

식품 제조업체로서는 상상하기 힘든 20~30%대의 영업이익률을 올리자 폭리 논란이 끊이지 않았다. 상대적으로 제품 가격을 높게 책정해 과도한 이윤을 남기고 있다는 것이다. 그 근거로 업계는 매출액 대비 원가 비율이 50% 미만이라는 점을 꼽았다. 지난 3년간 원가 비율을 보면 2011년 49%, 2010년 46%, 2009년 45%에 지나지 않았다.

업계에서는 “정관장의 시장 영향력이 절대적”이라고 입을 모았다. 그 과정에서 인삼 재배 농가에 대한 횡포도 부각됐다. 지난해 국정감사에서 한나라당(현 새누리당) 한기호 의원은 정무위 국감에서 “KGC인삼공사가 민영화됐지만 과거 인삼 전매제도를 악용해 헐값에 6년근을 수매하는 등 폭리를 취하고 있다는 게 농가의 주장”이라고 밝힌 적이 있다. ‘KGC인삼공사’는 이름에서 알 수 있듯이 오랜 역사를 가진 공기업이었다.

1899년 대한제국 궁내부에 삼정과가 설치된 것이 출발점이다. 한마디로 100여 년의 인삼 제조 노하우를 갖고 있는 것인데, 공기업 형태였기 때문에 국민의 세금으로 운영돼 온 회사라고 해도 무방하다. 민영화됐다고 하더라도 공익성을 띠고 있는 기업이 독과점을 배경으로 폭리를 취하는 것은 문제가 있다는 여론이 팽배해 있었다.

그러나 KGC인삼공사의 고공비행도 극심한 경기 침체의 여파를 피하지는 못했다. 한국인삼공사 측은 “경기 침체로 소비가 줄어든 데다 원삼 구매액이 전년 동기 대비 7% 인상, 판매관리비 증가에 따른 영업비용 상승으로 영업이익률이 줄어들었다”고 밝혔다. KGC인삼공사의 영업이익이 감소했더라도 업계 판도에 영향을 줄 정도는 아닌 것으로 보인다. 2, 3위 기업들과의 격차가 워낙 큰데다 ‘홍삼 시장=정관장’이라는 브랜드 파워가 아직은 여전하기 때문이다.

권오준 기자 jun@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지