비즈니스 포커스

한국항공우주산업(KAI) 매각, 대우일렉트로닉스 매각 등 대형 기업의 인수·합병(M&A)이 급물살을 타고 있는 가운데 국내외 기업들의 과거 M&A 성공 및 실패 사례가 새롭게 조명되고 있다. M&A는 새로운 사업이나 시장에 보다 용이하게 진출할 수 있을 뿐만 아니라 기술·인력·유통망 등을 구축하는 시간을 대폭 단축해 주고 규모의 경제, 시너지 효과 등을 극대화할 수 있는 장점이 있다.하지만 성공보다 실패할 가능성이 훨씬 높다는 게 문제점이다. 컨설팅 그룹 맥킨지는 M&A가 이뤄진 기업 중 65%가 주주 가치를 증대하는 데 실패했다는 보고서를 낸 바 있다.

하버드비즈니스리뷰(HBR) 또한 M&A 이후 65%의 기업이 기업 가치가 낮아졌다고 발표했다. M&A는 누가(who), 적절한 시기에(when), 어떤 기업을(what), 특별한 전략에 따라(how), 왜(why) 인수하는지를 명확히 하느냐 못 하느냐에 따라 성패가 갈린다. 이는 국내외 M&A의 성공과 실패 사례에서 엿볼 수 있다.

성공한 M&A, 실패한 M&A

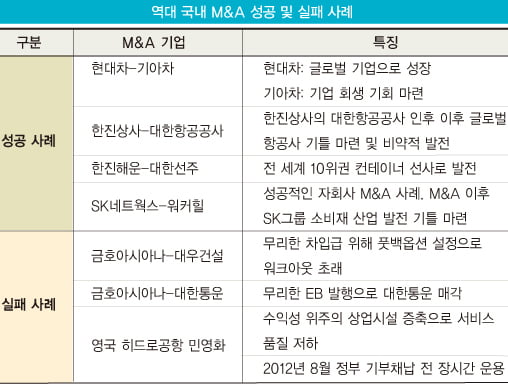

1998년 이뤄진 현대자동차의 기아자동차 M&A는 성공 사례의 대표작으로 꼽힌다. 당시 기아차의 당기순이익은 마이너스 6조6500억 원으로, 매출보다 2조 원 더 많은 적자를 기록하고 있었다. 이런 상황에서 현대차는 기아차 부채 7조7100억 원을 탕감 받는 조건으로 기아차 지분 51%를 취득했고 경영권을 인수했다. 당시 ‘기아차 인수로 현대차마저 동반 부실에 빠질 것’이란 염려가 많았지만 기아차는 22개월 만에 법정관리에서 ‘졸업’할 수 있었다.

경영이 정상화된 기아차는 K5, K7, 스포티지R, 쏘렌토R 등 생산되는 모든 차종에 ‘디자인 DNA’를 적용, 국내외 시장에서 돌풍을 일으켰다. 해외시장에서는 ‘형님’ 격인 현대차를 판매 증가율, 판매량 부문에서 모두 추월하기도 했다. 기아차는 2011년 매출 23조2614억 원을 기록, 현대차가 인수한 첫해였던 1998년과 비교해 5.2배에 달하는 실적을 거뒀다.

현대차의 기아차 인수 M&A 수혜자는 기아차만이 아니었다. 현대차 또한 글로벌 자동차 제조사로 비약적으로 도약할 수 있는 발판을 마련했다. 현대차는 기아차를 인수함으로써 생산 규모를 연간 260만 대로 늘릴 수 있었다. 이는 세계 10위인 혼다(연간 240만 대)보다 큰 규모다.

1969년 한진상사의 대한항공공사 인수도 민영화 및 국내 M&A 역사의 성공 케이스다. 국영기업이었던 대한항공공사는 당시 23억4000만 원에 이르는 막대한 부채를 안고 있는 부실덩어리였다. 항공기는 8대 전체 좌석 수가 400석도 안됐으며 DC-9 제트기 한 대를 제외하곤 수명이 다한 임차 프로펠러기만 갖추고 있었다.

한진상사는 대한항공공사의 누적 적자를 포함한 부채 등 27억 원을 그대로 떠맡는 조건으로 14억5300만 원에 대한항공공사를 인수했다. 1969년 당시 동남아시아 11개 국가 항공사 중 대한항공공사는 ‘11위’였다. 꼴찌인 대한항공공사는 대한항공으로 탈바꿈한 뒤 2011년 전 세계 항공사 중 12위, 항공기 보유 대수는 147대 (2012년 7월 말 기준)로 급성장했으며 매출은 12조2671억 원, 영업이익은 4597억 원을 내고 있다.

1987년 한진해운이 인수한 대한선주도 성공 M&A 케이스 중 하나다. 대한선주는 우리나라에서 첫 번째로 설립된 국영기업체 ‘대한해운공사’가 민영화되면서 출발한 회사다. 1970년대 말 오일쇼크, 선사 간 과당경쟁 결과 1983년 누적 손실이 7485억 원에 이르는 등 파산 위기에 처했다.

한진그룹은 1987년 11월 7000억 원 이상의 금융 부채를 반감하는 조건으로 한진해운이 대한해운공사를 인수하도록 했으며 이듬해인 1988년 한진해운과 합병했다. 이후 운항 노선 합리화, 신속한 서비스 제공, 해외 네트워크 확대 등을 통해 한진해운은 국내 해운 업계 1위이자 전 세계 10위권 컨테이너 선사로 성장했다.

하지만 본래 M&A는 성공 가능성이 그리 높지 않다. 국내 기업 중 무리한 가격으로 ‘승자의 저주’를 두 번이나 맛본 금호아시아나의 M&A 행보는 ‘실패한 M&A’ 사례의 전형으로 꼽힌다. 금호아시아나가 2006년 인수한 대우건설은 당시 적정 인수 가격이 3조 원 내외였으나 금호아시아나는 6조6000억 원이라는 지나치게 높은 입찰가를 제시했다.

문제는 부족한 자금을 끌어들이기 위해 재무적 투자자들로부터 3조5000억 원 정도를 받는 대신 대우건설 주가가 3만1500원을 밑돌면 이들에게 차액을 보전해 주기로 한 풋백옵션을 건 것이다. 대우건설 미분양과 해외 건설 경기 악화 등으로 주가가 하락하면서 결국 금호아시아나는 대우건설을 매각할 수밖에 없었고 재무구조를 악화시켜 그룹 지주회사인 금호산업이 워크아웃에 들어가는 결과를 초래했다.

민영화 또는 M&A 이후 서비스 품질 저하로 관련 업계 및 사회로부터 지탄을 받는 경우도 실패한 M&A 케이스로 지적된다. 해외 사례 중 대표적인 것이 영국 런던 히드로공항의 민영화다. 히드로공항은 영국공항공단(British Airports Authority)이 운영하다가 1980년대 마거릿 대처 총리의 민영화 정책이 시작되면서 1987년 스페인 건설회사인 페로비알(Ferrovial)이 최대 주주가 됐다.

공항은 민영화 이후 수익 증대를 위해 공항 내 면세점 등 상업 시설을 짓는데 집중했다. 이 때문에 민영화 이후 공항 수익성이 눈에 띄게 개선됐다. 1986년 영업이익률 32.8%를 기록했던 영국공항공단은 2008년에 영업이익률을 40.2%까지 끌어올렸다.

하지만 이는 당장 이익이 나지 않는 시설 투자를 기피하는 대신 상업 시설에 집중하고 공항을 이용하는 항공사에 물리는 운송 요금을 올린 결과였다. 결국 수용 능력이 초과되면서 이용객들이 장시간 대기하는 등 서비스 지연 문제가 발생하기 시작했다. 공항 보안 인력도 크게 부족했고 심지어는 화장실 및 기타 서비스 시설 수용 능력도 부족해져 공항 내 줄서기가 성행하기도 했다.

공항 이용료는 인천공항에 비해 약 7배 높다. 이용객 숫자는 세계 최대 규모지만 시설이 낡고 이용료가 비싼 편이어서 각종 설문 조사에서 ‘이용객들이 가장 싫어하는 공항’으로 꼽힌다.

M&A를 성공적으로 이끌기 위해서는 여러 가지 요소가 동시에 만족돼야 하지만 가장 중요한 것은 어떤 주인에게 인수되느냐다. 기아차 M&A, 대한항공공사 인수와 같이 중·장기적인 전략을 바탕으로 어떻게 시너지 효과를 발휘할 것인지를 고민하는 기업이 ‘주인’이 되면 성공 가능성은 높아진다.

또한 적정한 시장가격의 평가도 선행될 필요가 있다. 정부 주도의 M&A 거래는 대부분 공개 입찰 방식을 택하게 되는데, 이때 인수 가격이 시장가격의 2배 이상을 호가하게 된다. 금호아시아나의 대우건설 인수도 적정 가격으로 평가되는 3조 원보다 무려 2배 이상이었던 6조6000억 원에 달했다.

M&A를 진행하는 시점도 중요하다. 이에 대해 미국의 석유왕 존 록펠러는 “길거리에 피가 흥건할 때가 바로 투자의 적기”라고 말하기도 했다. 이는 호황기에는 치열한 인수 경쟁과 낙관적인 전망으로 인수 가격이 상승하지만 불황기 때는 유리한 인수 가격에 좋은 기업을 인수할 수 있는 기회를 얻을 수 있다는 점을 시사한다. 핵심 인재를 유지하는 것도 중요하다. 첨단 기술 및 경영 노하우를 가진 핵심 인재들에 대한 구조조정을 하게 되면 M&A가 무의미해지기도 한다.

이후연 기자 leewho@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지