최근 경기 침체 우려가 부각되며 코스피 지수가 급락하는 바람에 한진의 주가도 많이 하락했지만 택배를 중심으로 하는 물류 업체의 실적은 경기에 상대적으로 둔감해 회사 이익의 경기 민감도가 낮은 점을 감안하면 현재 주가는 낙폭 과대 국면이다.

대한통운과 CJ GLS의 택배 시장점유율은 각각 18.6%, 13.5%로 업계 1, 2위다. 두 업체를 한 회사로 보면 시장점유율 30%를 넘어서는 공룡 택배 업체가 탄생하는 셈이다. 이렇게 되면 대형 택배 사업자의 운임 협상력이 강화돼 운임 인상이 쉬워지고 중·소형 사업자도 운임을 따라 올릴 수 있게 된다.

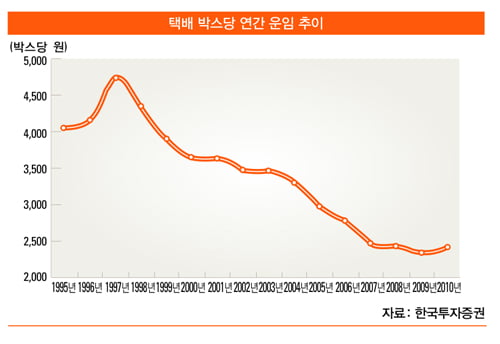

우리나라의 2010년 택배 운임은 박스당 2418원이다. 10년 전인 2000년에 박스당 3655원이었던 것을 감안하면 10년 동안에 운임이 33.8% 하락한 것이다. 운임이 물가상승률도 반영하지 못하고 급락한 것은 택배 시장을 만만하게 본 사업자들이 속속 시장에 진출하면서 서비스 차별화보다 단가 인하를 통한 물량 확보 경쟁을 벌여 왔기 때문이다. 2000년대 중반 이후 낮은 운임을 감내하지 못하는 사업자가 생겨나면서 택배 업계에 ‘자율 구조조정이 진행되고 있고 운임도 미약하나마 반등하는데 성공했다.

12년에 걸쳐 운임이 하락하는 동안 택배 업체의 유일한 생존 전략은 비용 절감이었다. 단위당 비용이 낮아질 대로 낮아진 현시점에서 택배 운임이 오르기 시작한다면 다소 보수적으로 가정해도 수익성이 상당 폭 개선되는 것은 당연하다.

현재 2300원 수준인 한진의 박스당 택배 운임이 올해 50원, 내년에 100원 오른다고 가정하면 비용이 늘어나는 부분을 감안하더라도 한진의 택배 부문 영업 이익률이 작년 5.4%에서 올해와 내년에 각각 6.3%, 8.1%로 개선될 것으로 보인다.

운임 회복세는 이미 시작, 속도가 문제

택배 시장은 경기의 호·불황보다 전자상거래와 인터넷 쇼핑몰, TV 홈쇼핑의 시장 규모 확대 속도와 성장을 같이하고 있다. 택배 시장은 당분간 고성장세를 이어갈 전망이다. 택배 수요는 경기 침체기에도 성장하는 특징이 있다. 이는 경기가 어려워지면 집에서 인터넷 및 TV 홈쇼핑을 이용해 소비 욕구를 해결하는 소비자가 일시적으로 늘어나기 때문이다.

2008년 금융 위기 때와 2009년에도 우리나라 택배 수요는 각각 18%, 16%나 증가했다. 동원그룹의 로엑스택배 사업 철수(2008년), 한진의 세덱스 인수(2008년), 하나로택배의 사업 청산(2010년) 등 중소 택배 업체들이 퇴출되고 있어 상위 5개사의 점유율이 10년 전 32.4%에서 작년 말 60.6%로 확대됨에 따라 대형 택배 업체들의 수익 구조는 점차 개선될 전망이다.

윤희도 한국투자증권 애널리스트 heedo@truefriend.com

© 매거진한경, 무단전재 및 재배포 금지