미국 추월한 중국 자동차 시장

세계 자동차 산업은 글로벌 경제 위기라는 격변기를 거치면서 100년 만의 대전환을 겪고 있다. 그리고 그 중심에는 중국 시장의 부상이 있다.

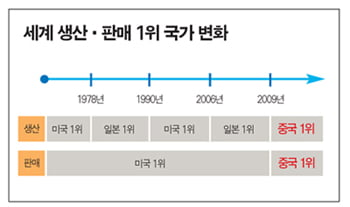

미국이 지난 90년 동안 세계 최대 자동차 시장으로 군림해 왔지만 지난해 중국 시장이 1350만 대 규모에 이르면서 세계 1위로 올라섰다.

생산 부문 또한 1980년대 이후 미국과 일본이 교대로 1위를 차지했지만 역시 지난해 중국이 1300만 대 생산 규모로 1위를 차지했다.

미국·일본·유럽 등 주요 선진 시장이 당분간 빠른 회복세를 기대하기 어려운 가운데 한국자동차산업연구소에 따르면 중국 시장은 올해 1500만 대, 2015년 2000만 대 규모로 고성장세를 이어갈 것으로 전망되고 있다. 지난 10년간 매년 20%씩 판매량이 급증하고 있지만 여전히 1인당 자동차 보유 대수는 1925년 미국, 1965년 일본 수준으로 세계 평균의 3분의 1에 불과해 엄청난 잠재력을 지니고 있다.

중국의 특수성에 좌우될 세계시장

이에 따라 자동차 업체들은 중국 시장에서의 주도권 확보가 향후 업계 판도를 결정한다는 판단 아래 중국 사업을 크게 강화하고 있는 추세다. 현대차는 현재 60만 대 규모인 중국 생산 시설을 조만간 30만 대 더 증설하는 방안을 모색하고 있다.

제너럴모터스(GM)는 중국에서의 영향력을 확대하기 위해 기존 상하이GM, 상하이GM우링에 이어 이치자동차와 경상용차 합작법인을 설립했다. 양사가 3억 달러를 투자해 중국 하얼빈에 연산 10만 대 규모의 생산 공장을 내년 말 완공을 목표로 건설 중이다.

메르세데스벤츠는 중국에 독일·이탈리아·미국·일본에 이어 5번째로 현지 디자인 센터를 설립하고 현지형 모델 개발에 박차를 가할 방침이다.

미국 시장의 특징을 살펴보면 성숙 시장으로 변화 속도가 느리고 안정된 중산층을 바탕으로 비교적 균일한 시장을 형성해 왔다.

그리고 ‘빅3’를 중심으로 안정된 독과점적 경쟁 구도를 유지해 왔다. 반면 중국 시장은 △지역별·계층별 다양한 시장 공존 △100여 개 업체의 치열한 경쟁 △정부 주도형 시장 △유통 인프라 미성숙 등의 특징을 갖고 있다.

먼저 빠른 경제성장에 따라 신흥 중산층이 급성장하고 있다. 신차 구입이 가능한 월소득 4만 위안(약 600만 원) 이상의 상위 중산층 비중이 2005년 9.4%에서 2010년 12.5%로 빠르게 증가하고 있고 2015년에는 21.2%에 이를 전망이다.

상위 중산층에 진입 가능한 하위 중산층(2만5000~4만 위안 소득)도 2005년 12.6%에서 2010년 42.2%로 늘어나 신차 수요가 빠르게 증가하고 있다.

지역별로는 고소득층이 많은 동부 연안, 성장 시장인 중부 내륙, 잠재 시장인 서부 내륙이 시장의 성격이 차별화돼 구매 형태, 주력 차종 등에서 뚜렷한 차이를 보인다. 그래서 주행거리가 40km 이하인 전기차 등 저가 승용차에서부터 최고급 세단에 이르기까지 수요의 스펙트럼이 넓은 복합적인 시장구조를 띠고 있다.

복잡한 시장에서 100개 이상의 자동차 제조업체가 서로 경쟁 상대도 파악하기 힘든 양상으로 치열하게 경쟁하고 있다. 공식적으로 28개 해외 업체와 지방정부 소유의 21개 업체, 9개의 민영 업체가 있으며 각 지역별 군소 업체들을 포함하면 100여 개에 달한다. 해외 업체와 중국 업체 간 수많은 합자회사가 설립돼 있어 업체 간 제휴가 복잡하게 얽혀 있다는 것도 경쟁을 한층 복잡하게 하는 요인이다.

정부 주도의 복잡한 시장구조

중국 업체 중 ‘빅3’는 상하이자동차·디이자동차·둥펑자동차다. 3개 업체의 판매 대수는 2009년 기준 654만 8000대로 전체 판매의 48%를 차지했다. 중국 판매 1위인 상하이자동차그룹은 상하이폭스바겐·상하이GM·상하이GM우링·상하이이베코·상하이볼보버스의 5개 합작 업체와 상하이자동차·난징자동차·상하이상용차 등 자체 업체로 구성된다. 해외 브랜드 외에 ‘룽웨이’와 ‘밍쥐에’ 등 상하이자동차의 독자 모델도 최근 호조를 보여 지난해 69.5% 판매 증가세를 나타내기도 했다.

디이자동차그룹은 이치폭스바겐·이치도요타·이치마쓰다의 3개의 합작업체와 디이자동차·이치세단·이치샤리 등 독자 업체를 갖고 있다. 상하이자동차그룹은 전년 대비 58.7% 증가한 266만 대를, 디이자동차그룹은 전년 대비 27.7% 증가한 175만 대를 판매해 전체 자동차 업체 중 판매 1, 2위를 차지했다.

이를 위해 정부는 1.6리터 이하 차량 구매세 인하 및 폐차 인센티브를 시행하고 있다. 그리고 그동안 문제시돼 왔던 낮은 품질을 개선하고 친환경차 개발을 위해 해외 선진 업체의 인수·합병(M&A)과 독자 브랜드에 대한 자금 지원도 계획 중이다. 이를 바탕으로 2010년 중국 업체들은 해외시장 진출에 본격 나설 계획이다.

한국 업체들은 정부의 소비 진흥책이 주로 소형차 부문에 집중된 호조에 힘입어 최근 신차들을 내놓고 판매를 늘려가고 있다. 중국자동차공업연석회의에 따르면 현대·기아차는 2009년 동안 중국에서 81만1695대를 판매해 폭스바겐(139만7414대)에 이어 해외 업체로는 도요타와 혼다를 제치고 2위를 차지했다. 대형차 중심의 라인업과 높은 가격의 소형차 모델을 갖고 있는 일본 업체는 부진을 겪고 있다.

최근 베이징현대는 i30, 둥펑위에다기아는 포르테를 새로 출시하고 라인업을 갖췄다. 2008년 지어진 베이징 제2공장을 포함해 현대차는 연 60만 대, 기아차는 1, 2공장 합쳐 43만 대 등 총 103만 대의 중국 생산능력을 갖추고 있다.

중국 정부는 1.5리터 이하 차량의 비중을 2011년 40%까지 확대할 계획으로 1.6리터 이하 차량 구매세 인하 기간을 연장하거나 1.4리터 이하까지 면세 방안을 검토하고 있어 현대·기아차의 판매 호조는 당분간 유지될 전망이다.

이와 함께 현대차는 중국 상용차 시장에도 본격 진출할 것을 밝힌 바 있다. 상용차 시장 진출은 현대·기아차그룹이 중국에서 ‘종합 자동차 생산 업체’로 자리매김하는 계기가 될 것으로 분석되고 있다.

이진원 기자 zinone@kbizweek.com

© 매거진한경, 무단전재 및 재배포 금지