효율적인 법인 자금 포트폴리오 전략

A : 강 사장은 법인 전환 후 회사 경영과 매출 증대에 몰두하느라 법인 자금에 대한 효율적인 관리에 대해서는 많은 생각을 하지 못했다. 하지만 대부분의 중소 법인의 경우도 비슷한 상황이다. 법인 자금의 규모는 커져가고 있지만 현실적인 이유로 은행 상품 위주의 법인 자금만 관리되고 있는 실정이다. 하지만 법인 자금도 규모에 상관없이 개인 자산관리와 마찬가지로 사용 목적에 맞는 효율적인 관리가 필요하다.

현재 대부분의 중소 법인들의 법인 자금 운용은 안정 위주의 은행 상품과 펀드 상품으로 포트폴리오를 구성하고 있다. 예·적금은 상품 자체가 안정적이지만 높은 수익을 추구하기는 어려운 상품이다. 펀드도 고수익을 추구하지만 원금 보장이 되지 않는다는 단점이 있다.

따라서 예금의 단점과 펀드의 단점을 보완하는 상품의 구성이 필요하다. 즉, 안정성과 수익성을 고려해 효과적인 금융 상품 자산 배분이 필요한 것이다. (주)세계무역은 리스크에 대한 감내력이 떨어지기 때문에 투자 원금에 대한 보장과 시장의 수익을 추종하는 금융 상품의 구성이 절실하다.

왜냐하면 법인의 입장에서 금융 상품의 선택은 상품 자체보다 법인의 상황에 맞는 상품을 선택하는 것이 최선이기 때문이다. 법인에 맞는 상품은 효과적인 자산 배분과 위험 감내도에 따른 자산 운용이 필수적이다.

효과적인 자산 배분은 자금의 사용 계획에 따른 단·중·장기의 선택이 우선 필요하다. 법인 자금의 효율적인 포트폴리오를 구성하기 위해선 반드시 효율적 투자기회선(efficient frontier)을 활용해야 한다. 같은 수익률이면 위험을 줄이고, 같은 위험이면 수익률을 높게 해 포트폴리오의 위치를 가장 효율적인 선상에 위치시키는 것을 효율적 투자기회선이라고 말한다.

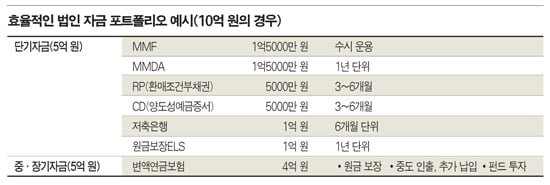

법인의 단기 자금 운용은 은행 상품과 증권 상품을 적절하게 분산해 운용하는 것이 바람직하다. 은행의 예·적금 상품, 수시입출금식예금(MMDA)과 증권사의 금리연동투자신탁(MMF), 종금사의 종합자산관리계좌(CMA)를 활용하는 것이 좋다. CMA는 입출금이 자유롭다는 장점이 있어 법인의 입장에서는 충분한 단기 유동성을 확보할 수 있다.

또한 단기채권의 투자도 고려해 볼 대상 중 하나다. 또한 법인의 중·장기 자금 운용은 만기를 다르게 해 포트폴리오를 구성하는 전략이 필요하다. 상품 선택 시 고려해야 할 사항이 몇 가지 더 발생한다. 단순한 유동성을 확보하는 것뿐만 아니라 중·장기적으로 수익성을 확보할 수 있고, 유사시 자금을 인출해 활용할 수 있으며, 어떠한 경우에도 원금을 보장할 수 있는 안정성이 있어야 한다.

은행의 예·적금 상품은 안정성이 확보되지만 중·장기적인 수익성이 떨어지고 펀드 상품은 수익성을 높일 수 있지만 원금 보장이 안 된다는 단점이 있다. 따라서 법인 자금의 중·장기 포트폴리오 구성 시 안정성(만기 시 원금 보장), 수익성(투자 수익률), 유동성(중도 인출, 추가 납입)이 모두 확보된 금융 상품을 반드시 포함해야 한다. 금융권에 이런 조건을 충족하는 상품으로는 변액연금보험이 있다.

세계무역은 법인 자금의 대부분을 은행 상품으로만 구성하고 있다. 따라서 앞에서 언급한 단·중·장기의 자금 운용 계획을 수립해 위험 감내도를 고려한 포트폴리오 업그레이드 전략을 세워야 한다.

보다 합리적인 법인 자금의 포트폴리오를 구성하기 위해서는 전문가의 조언을 받아 현재 법인 자금 포트폴리오의 타당성을 정확히 분석하고 수정하는 포트폴리오 업그레이드 전략이 반드시 필요하다.

김상수 A+에셋 CFP본부 상무(CFP·CIA·CIM)

© 매거진한경, 무단전재 및 재배포 금지