하이닉스 지배력 강화가 핵심…개편 이후 하이닉스 자회사 편입으로 SK(주) 가치 재평가 전망

[베스트 애널리스트 추천 종목]

SK는 과거 SK C&C→SK→SK텔레콤 등 기타 사업 자회사의 지배 구조 형태로 최태원 SK 회장이 SK C&C를 지배하는, 당시 상당한 논란이 됐던 옥상옥 구조를 띠고 있었다. 안정적인 지배 구조를 확립하기 위해 2015년 SK C&C가 SK를 흡수합병해 현재의 SK(주)→사업 자회사의 구조로 개선했다.

당시 SK C&C의 보유 자사주 12%는 모두 소각했고 SK의 보유 자사주 역시 합병 신주 배정을 하지 않았다. 계열사로부터의 배당금, 브랜드 로열티, 임대 수익도 통합돼 컨트롤 타워의 현금 흐름도 상당히 안정적으로 바뀌었다.

현재 SK(주)가 가지고 있는 고민은 두 가지로 판단된다. 첫째, 손자회사인 SK하이닉스에 대한 지배력 강화와 둘째, 최근 통과돼 올해 말부터 적용되는 ‘공정 경제 3법’ 내 신규 설립 지주회사에 대한 상장 자회사의 지분율 요건 강화다(기존 20%→30%).

특히 SK하이닉스의 주가 수준이 최근 상당히 높아져 상장 자회사 지분율 요건 강화 이후 지주사로 전환할 때 상당한 비용 부담이 발생한다.

과거 합병 사례를 보면 합병 전 SK C&C의 주가수익률(PER)은 25배, SK는 7배로 SK C&C의 고평가 논란이 있었음에도 불구하고 합병 전 SK C&C의 주가 흐름이 SK를 웃돌았다. 이는 상장사 합병 비율이 특정 기간의 주가를 기반으로 산출되기 때문에 대주주의 지분율이 높은 회사의 주가 상승이 일반적일 수밖에 없다.

SK(주)는 현재 투자형 지주회사로서 성공적인 행보를 보이고 있다. 지난해 12월 미국 로이반트와 바이오 부문 조인트 벤처를 설립했고 지난 1월 글로벌 선도 수소 기업인 미국 플러그파워에 투자해 최대 주주에 올랐다. 또한 원료 의약품 위탁 생산(CMO) 사업 부문 확장 등 중요한 투자가 모두 최근 집중돼 있다는 점에서 지배 구조 개편도 임박한 것으로 판단된다.

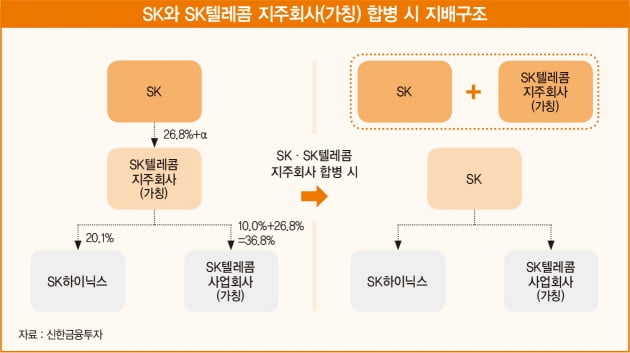

SK하이닉스의 지배력을 강화하기 위해서는 SK텔레콤의 인적 분할(투자 지주회사와 사업회사)을 우선적으로 단행하고 과거 SK C&C와 SK의 합병 사례처럼 SK텔레콤 지주회사와 SK의 합병이 가장 합리적 선택이 될 것으로 보인다. 이후 SK하이닉스는 SK의 자회사로 올라서게 된다.

특히 공정 경제 3법이 올 말부터 시행되는 만큼 SK텔레콤의 인적 분할은 상당히 빠르게 진행될 것으로 보인다. SK와 SK텔레콤 지주회사와의 합병은 과거 SK C&C의 합병 사례를 보면 상당한 시일이 걸릴 수도 있지만 예단하기는 어렵다.

김수현 신한금융투자 애널리스트

2020 하반기 지주회사 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지