부동산원·KB 등에서 공인중개사 대상 조사...지수보다 장기적 흐름 파악이 중요

[아기곰의 부동산 산책]

그렇다면 매수 우위 지수는 어떻게 산출될까. 조사 기관이 협력 공인중개사를 대상으로 한 설문 조사 결과다. 매수자가 더 많으면 200, 매도자가 더 많으면 0, 비슷한 수준이라면 100으로 점수를 매긴다. 이를 가중 평균한 것이 매수 우위 지수다.

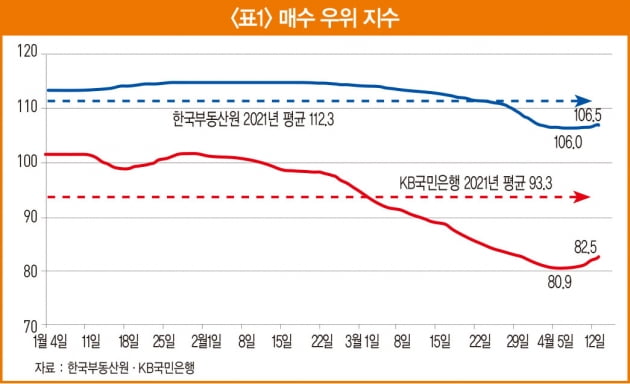

KB국민은행에서 4월 12일 조사한 매수 우위 지수가 가장 최근 자료인데, 82.5로 나타났다. 협력 공인중개사 중 30.3%가 매도자가 더 많다고 대답했고 매수가 더 많다고 한 중개사는 12.8%에 불과했다. 나머지 56.9%는 비슷하다고 응답했다. 이 경우 매수 우위 지수는 기준값 100에 매수 응답 12.8%를 더한 값에 매도 30.3%를 뺀 82.5가 된다.

매수 우위 지수로 시장 판단은 섣부른 해석

문제는 이 지수를 어떻게 해석할 것인가에 있다. 매수 우위 지수가 100 이하라면 집을 사려는 사람보다 팔려는 이가 많다는 얘기이므로 주택 시장이 앞으로 하락 안정화될 전조로 볼 수 있을까. 이론적으로는 맞지만 그렇게 간단하게만 볼 수는 없다.

매수 우위 지수를 조사하는 기관은 국토교통부 산하 기관인 한국부동산원과 민간 기관인 KB국민은행이다. 그런데 두 기관에서 내놓는 데이터는 상이하다. 같은 4월 12일 조사했는데 한국부동산원은 106.5, KB국민은행은 82.5라고 발표했다. 즉, 한국부동산원은 시장에 집을 사려는 사람이 많다고 발표했지만 KB국민은행은 팔려는 이들이 많다고 발표한 셈이다.

두 기관의 결과가 다른 이유는 한국부동산원과 KB국민은행 조사에 답변한 공인중개사가 달라서다. 중개인마다 시장을 바라보는 주관이 달라 조사 결과에도 차이가 나타나는 것이다.

결국 현재 시장 상황은 한국부동산원의 조사처럼 매수자가 더 많은지, KB국민은행처럼 매도자가 더 많은지 파악하기가 어렵다. 단, 이러한 조사가 의미 없다는 것은 아니다. 특정 시점의 특정 지수는 큰 의미가 없지만 시계열로 비교하는 것은 의미가 있다.

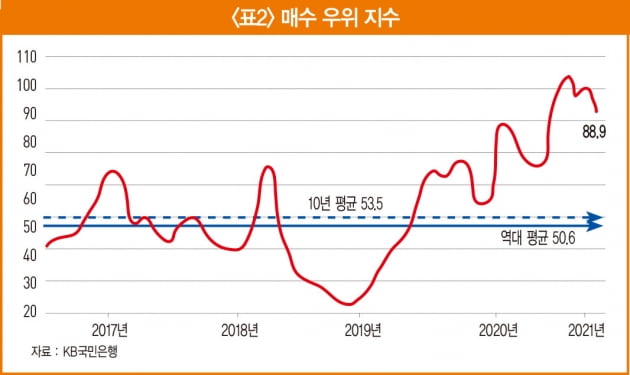

이 결과처럼 현재 매수 우위 지수의 감소 폭이 우려할 만한 수준일까. 그렇지는 않다. 역사적으로 보면 현 지수는 상당히 높은 편이다. KB국민은행에서 해당 지수를 조사하기 시작한 2000년 1월부터 올해 3월까지 평균값은 50.6에 불과하다. 범위를 좁혀도 지난 10년간 평균 지수는 53.5에 불과하다.

이를 보면 KB국민은행 조사에 응답하는 공인중개사들은 평소에도 매수자보다 매도자가 많다고 응답하는 경향이 있다고 판단할 수 있다. 장사하는 이들이 “요즘 장사가 잘 안돼요”라고 말하는 것과 비슷한 맥락이다.

부동산 경기가 좋을 때는 이 지수가 100이 넘고 침체될 때는 100이 되지 않을 것으로 생각하기 쉽지만 통계가 시작된 255개월 동안 100이 넘었던 적은 딱 3개월에 불과하다. 지난해 12월 103.4가 역대 둘째로 높은 수치였다.

결국 지난해 4분기부터 현재까지 지수가 100을 넘었던 적이 한 달밖에 되지 않더라도 역대급 매수 우위 상황이 이어지고 있는 셈이다. 2002년 1분기(99.9) 이후 지수가 높았던 분기는 올해 1분기(94.7)다. 지난해 4분기가 89.2로 역대 셋째다. 6개월 기준으로 보면 지난해 11월~올해 4월이 역사상 가장 높은 수준이다.

최근 흐름을 살펴보자. 주간 지수로 가장 최근 지수인 4월 12일이 82.5다. 3월보다 낮아진 수준이지만 그 전주가 80.9인 점을 감안하면 반등이 시작됐다고 볼 수 있다. 3월 이후 지수가 꾸준히 낮아졌던 이유는 올해 공시가가 높게 책정돼 실제 매수세가 1~2월 대비 줄어들어서다. 하지만 4월 5일을 기점으로 회복세가 나타나는 중이다.

일부 언론에서는 회복세가 ‘오세훈 효과’라고 풀이한다. 오 시장의 당선이 부동산 시장을 자극해 매수세가 몰리고 있다는 논지의 기사가 많다. 하지만 지수가 반등한 이유를 야당 후보의 당선으로 몰고 가는 것은 무리가 있다.

서울은 전주 대비 매수 우위 지수가 4.7포인트 높아졌다. 반면 같은 야당 출신 시장이 당선된 부산은 지수가 오히려 9.1포인트 낮아졌다. 또한 전주 대비 지수가 가장 많이 오른 지역은 서울이 아니다. 충남 14.2포인트, 전북 12.1포인트, 제주 10.6포인트, 경남 6.2포인트, 대전 5.5포인트 등으로 서울보다 변화 폭이 크다. 이들 지역의 상승세가 서울시장 선거와 관계가 있다고 볼 수는 없다.

결론적으로 매수 우위 지수 자체는 통계적으로 어떠한 의미도 없다. 설문에 답하는 사람의 주관이 많이 작용하므로 어떤 특정 시점의 지수 자체에 큰 의미를 둘 필요는 없다는 얘기다. 하지만 과거에 비해 오르고 있는지 혹은 떨어지고 있는지 장기적 흐름을 살펴볼 수 있는 중요한 지표인 것은 틀림이 없다.

아기곰 ‘아기곰의 재테크 불변의 법칙’ 저자

© 매거진한경, 무단전재 및 재배포 금지