웹툰·모빌리티·핀테크·미디어 사업 지속 성장 기대…자회사 IPO로 여·수신 확대 전망

[베스트 애널리스트 추천 종목]

카카오는 카카오톡을 기반으로 한 다양한 버티컬 서비스가 의미 있는 성과를 보여주고 있고 이들 서비스가 독립적으로 트래픽을 유발하면서 플랫폼으로 자리매김한 상태다. 수익성까지 겸비하는 선순환 구조에 진입했다.

카카오의 광고 사업은 톡 비즈 보드로, 국내 성과형 광고 시장의 성장을 주도하고 있다. 카카오가 가지고 있는 트래픽·데이터·기술력을 접목해 시너지를 내는 중이다. 특히 성과형 광고는 소비자의 취향에 근거한 타깃 마케팅이 이뤄진다는 점에서 카카오의 커머스 사업과 연계한 성과도 나타나고 있다.

카카오의 커머스 사업은 네이버·쿠팡과 조금 다른 카카오톡의 장점을 활용한 선물하기 서비스를 중심으로 성장했다. 젊은 세대를 중심으로 카카오톡에 공개되는 친구의 생일에 선물하는 비율이 높아지고 있고 한 번 받은 사람은 또다시 선물을 하게 되는 선순환 구조에 들어가면서 선물하기의 거래 대금이 빠르게 증가하는 중이다.

특히 카카오 쇼핑하기 회원이 4000만 명, 한 번이라도 구매 경험이 있는 유저가 2000만 명을 넘었다. 최근에는 다양해진 상품 구성과 배송 상품의 비중 확대, 럭셔리 상품 등장에 따라 객단가 상승 등의 긍정적인 효과가 나타나고 있다. 또한 일반적 커머스 산업의 단점인 계절성도 크지 않다는 점에서 선물하기는 꾸준한 매출 성장세를 보이는 중이다.

카카오 웹툰은 한국 시장에서 안정적 성장을 지속하고 있는 가운데 8월 1일 서비스를 개편한 카카오웹툰(구 다음웹툰)을 통해 아직 웹툰 과금에 익숙하지 않은 유저를 확보하며 카카오페이지와의 이원화를 통해 시장 점유율 확대에 나설 전망이다. 2분기 중 인수를 마무리한 북미 웹툰 플랫폼 ‘타파스’와 웹소설 플랫폼 ‘래디시’를 통해 북미와 유럽뿐만 아니라 동남아시아 시장에서도 영향력이 확대될 것으로 기대된다. 또한 2분기 거래 대금 1740억원을 넘어선 픽코마는 일본 시장 내 1위 웹툰 콘텐츠 플랫폼으로 자리잡았고 올해 거래 대금 1조원을 목표로 하고 있다.

카카오모빌리티는 기존 택시 호출 서비스 외에 티블루·벤티 등 고급 택시 서비스가 확대되고 있다. 대리 운전 서비스도 시장점유율 확대가 지속되고 있고 퀵서비스를 통해 또 한 번 모빌리티 사업의 확장을 꾀하고 있다.

카카오의 미디어 사업은 카카오엔터테인먼트의 웹툰 지식재산권(IP)과 콘텐츠 제작사, 연예 매니지먼트 사업 간의 본격적인 시너지가 나타날 것으로 기대된다. 9월 합병을 앞둔 멜론컴퍼니와의 시너지도 더욱 강력해질 것으로 전망된다.

카카오의 핀테크 사업은 카카오뱅크의 기업공개(IPO) 자금 확보를 통한 여·수신 확대가 본격적으로 기대된다. 카카오페이는 마이 데이터 사업을 포함한 보험, 대출 중개, 금융 상품 판매 등 다양한 영역으로의 확장이 본격화될 전망이다.

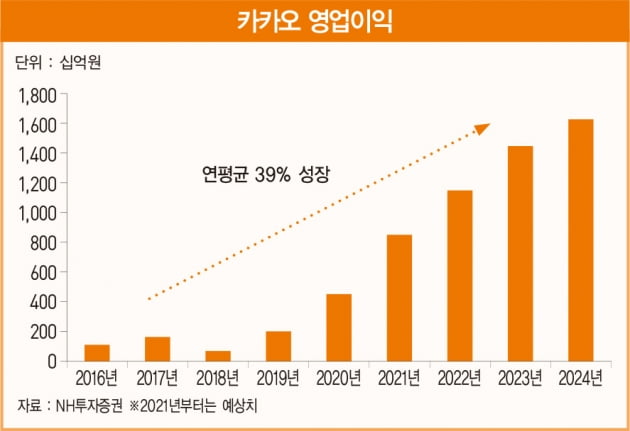

지난 2~3년간 카카오의 실적과 기업 가치를 견인한 비즈니스가 광고·커머스·게임이었다면 향후 2~3년은 웹툰·모빌리티·핀테크·미디어 사업 등이 성장을 견인할 비즈니스가 될 것으로 전망된다.

지난해 카카오게임즈, 8월 6일 카카오뱅크 등 자회사들의 본격적인 상장이 시작되면서 카카오 본사에 대한 할인율 적용 우려가 최근 카카오의 주가를 짓누르고 있는 상황이다. 하지만 아직 카카오페이·카카오엔터테인먼트·카카오모빌리티 등 상장할 자회사들이 많다. IPO를 통한 자금 확보가 또 다른 성장으로 이어질 수 있다. 카카오게임즈와 카카오뱅크처럼 상장 이후 주가가 크게 상승하면 카카오의 전체 기업 가치에 긍정적으로 작용할 것으로 보인다.

안재민 NH투자증권 애널리스트

2021 상반기 인터넷·소프트웨어 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지