2021년 상반기 반도체 업황 턴 어라운드…메모리 가격도 2·3분기 상승 전환 예상

[머니]

김경민 하나금융투자 애널리스트는 “비메모리 파운드리 서비스의 공급 부족과 공급사 위주의 우호적 업황은 2022년 1·2분기에도 지속되고 메모리 반도체 업황의 턴어라운드 시점은 2·3분기로 전망된다”며 “2022년 반도체주의 주가는 이러한 흐름을 선반영해 ‘상고하저’ 흐름을 보일 것으로 예측된다”고 말했다.

삼성전자, ‘10만전자’ 눈앞

증권가에서는 삼성전자가 2021년 4분기 이후에도 실적 상승 흐름을 이어 갈 것으로 보고 있다. 북미 서버 업체들의 반도체 재고가 4분기 들어 전 분기 대비 30% 이상 축소되고 반도체 재고 소진 속도가 예상을 웃돌고 있다는 이유에서다. 반도체 가격 반등 시점이 예상보다 앞당겨질 것이라는 분석도 나온다.

김동원 KB증권 애널리스트는 “2022년 상반기 반도체 업황의 바닥이 유력하다”며 “2022년 메모리 반도체 수요는 북미 4대 데이터센터 업체를 중심으로 전년 대비 20~23% 증가할 것으로 전망되는 만큼 삼성전자의 D램 공급도 16% 이상 늘어날 것으로 전망된다”고 말했다.

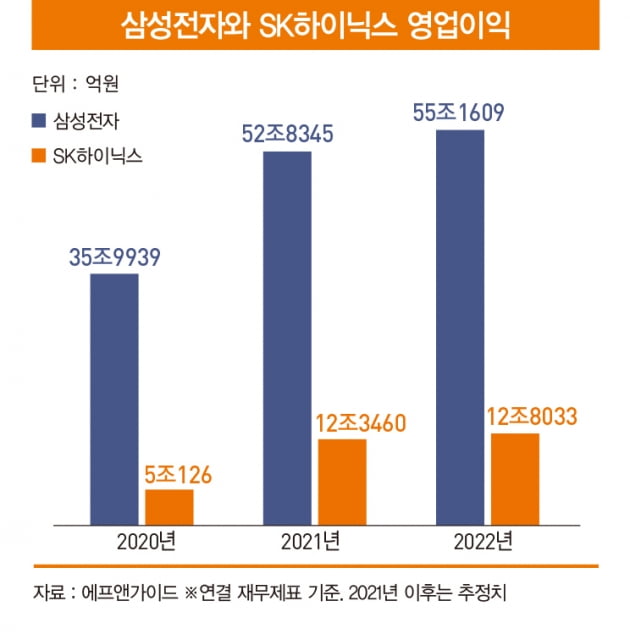

금융 정보 제공 업체 에프앤가이드에 따르면 2021년 12월 29일 기준 삼성전자의 4분기 매출 컨센서스(증권사 추정치 평균)는 75조2699억원이다. 예측대로라면 삼성전자는 분기 사상 최대 매출 기록을 단숨에 갈아 치우게 된다.

이수빈 대신증권 애널리스트는 “2022년 메모리 반도체의 업사이클 진입이 예상되는 가운데 삼성 파운드리의 실적 개선 흐름도 주가 상승에 긍정적으로 작용할 것”이라고 말했다.

SK하이닉스, 14만4500원 간다

주력 제품의 원가 경쟁력 개선도 실적 개선에 힘을 보탰다. 10나노급 3세대(1z) D램과 128단 4D 낸드 등 주력 제품의 수율(합격품의 비율)을 높이고 생산 비율을 끌어올린 덕분이라는 설명이다.

SK하이닉스는 2021년 4분기 이후에도 실적 상승세를 지속할 것으로 보인다. 3분기 흑자 전환된 낸드 사업의 수율 개선 등의 효과가 4분기 수익 개선으로 이어질 것이라는 게 증권가의 분석이다. SK하이닉스는 2021년 4분기 매출 12조3504억원, 영업이익 4조1729억원을 기록할 것으로 추정된다. 분기 기준 사상 최대 수준이던 전 분기 실적을 경신할 것이라는 관측이다.

김경민 하나금융투자 애널리스트는 “중국 시장감독총국의 최근 조건부 승인이 SK하이닉스의 주가에 긍정적으로 작용할 것으로 판단된다”고 말했다. 인텔 낸드 사업부 인수가 마무리되면 흑자로 돌아선 SK하이닉스 낸드 사업의 경쟁력이 더욱 강화될 것이라는 분석이다.

송명섭 하이투자증권 애널리스트는 “SK하이닉스의 주가는 전저점을 기준으로 바닥을 확인했을 가능성이 매우 높고 장기적 관점에서 이미 상승 추세에 접어든 것으로 보인다”며 “향후 기간 조정이 발생한다면 좋은 저가 매수의 기회로 활용할 필요가 있다”고 말했다.

최은석 기자 choies@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지