NH투자증권 “금리, 단기 고점 지나는 중…리오프닝·인플레이션 수혜주 찾아야”

신한금융투자 “삼성전자 주가, 우려 모두 반영됐다…2022년 최대 실적 전망”

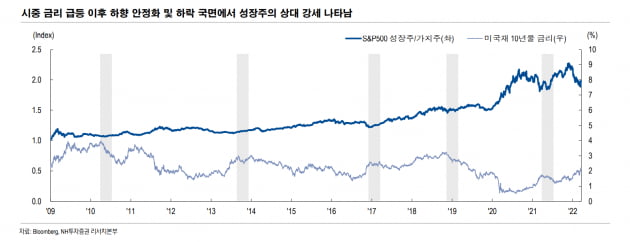

이번 주 에프앤가이드에서 가장 높은 조회 수를 차지한 리포트는 NH투자증권 리서치본부(김병언 외 5명)가 펴낸 ‘이 상황에, 성장주를 사자고?’였다. NH투자증권은 “경제성장률 전망이 낮아지고 통화 긴축이 시행되면서 시장의 불확실성이 커졌지만 금리가 이미 단기 고점을 지나가고 있을 가능성이 높다”며 “가치주와 경기 민감주뿐만 아니라 성장주에도 기회가 찾아올 것”이라고 분석했다.

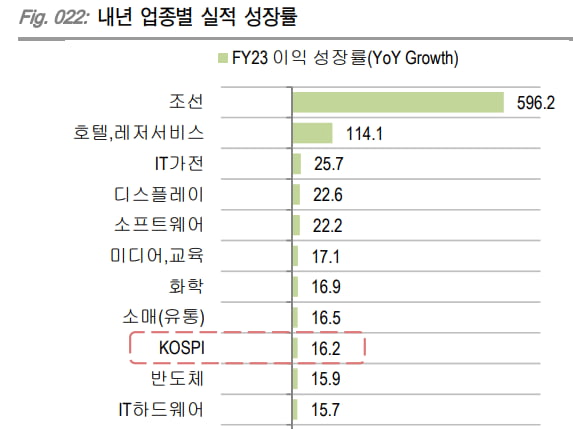

조회 수 2위를 차지한 김경훈 다올투자증권(구 KTB투자증권) 연구원의 ‘실적은 주가를 배신하지 않는다’는 조선 업종을 가장 먼저 투자할 업종으로 꼽았다. 김 연구원은 “조선업은 올해부터 흑자로 돌아설 뿐만 아니라 내년에도 이러한 성장이 확대돼 시장 내 이익 기여도 역시 최상위권을 지키는 유망 업종으로 분류된다”고 분석했다. IT·가전, 호텔·레저, 소프트웨어, 미디어·교육, 소매(유통) 등의 업종도 시장 대비 높은 실적 성장이 유지되면서 이익이 지속적으로 확대되는 유망 섹터라고 분석했다.

박유악 키움증권 연구원은 ‘반도체 산업 최악의 시기인가, 아니면 최고의 기회인가’를 통해 올해 2분기를 기점으로 반도체 업종을 둘러싼 투자 심리가 빠르게 회복될 것이라고 예상했다. 2분기는 전통적으로 반도체 성수기다. 박 연구원은 “‘글로벌 경기 심리지수의 반등’과 '한국 IT 재고 순환 지표의 상승 전환’이 나타나면서 반도체 업종에 대한 투자 심리를 빠르게 회복시킬 것으로 예상한다”고 주장했다.

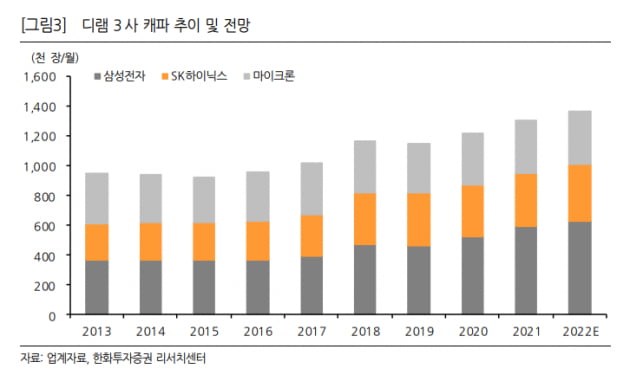

어규진 DB투자증권 연구원은 ‘(반도체 업종) 무릎-발’이라는 리포트를 통해 반도체 업종의 주가가 바닥권을 돌파했지만 여전히 실적 대비 부진한 상황이라고 분석했다. 어 연구원은 “오는 2~3분기 D램과 낸드 가격이 상승 반전하면서 메모리 업체는 하반기 급격한 실적 성장을 나타낼 것”이라며 “반면 글로벌 이슈로 주가가 하락하면서 현재 주가는 밸류에이션 저평가 구간”이라고 말했다. 현재 주가 기준 삼성전자의 12개월 선행 주가수익률(PER)은 8.9배, SK하이닉스는 7.0배 수준이다.

최도연 신한금융투자 연구원은 ‘한국 소부장-두 마리 토끼’ 리포트를 통해 한국의 소재·부품·장비 업체에 대한 재평가가 필요하다고 주장했다. 최 연구원은 “반도체 공정 기술 난이도가 점점 높아지고 있는 한편 한국 반도체 산업이 국내 공급망 육성이라는 중요한 과제를 안고 있는 만큼 관련 업체들에 대해 재평가할 필요가 있다”고 말했다.

최도연 신한금융투자 연구원은 ‘삼성전자-우려를 대부분 반영’이라는 리포트를 통해 삼성전자의 현재 주가가 비메모리 경쟁력 우려와 러시아-우크라이나 전쟁에 의한 수요 훼손 우려까지 반영하고 있다고 주장했다. 그는 삼성전자가 2022년 사상 최대 실적을 기록할 것이라고 예상하고 러시아-우크라이나 전쟁 우려가 해소될 때쯤 주가가 상승할 것이라고 내다봤다.

고영민 신한금융투자 연구원은 ‘같지만 다르다’라는 리포트를 통해 삼성전자 통신 장비 벤더(공급업체)들의 국내외 공급 재개가 확인되고 있다며 이들의 실적 상승에 주목하라고 설명했다.

[표] <삼성전자 통신 장비 주요 서플라이 체인>

장비 분류 공급사

4G 안테나 케이엠더블유, 에이스테크

필터 케이엠더블유, 에이스

5G AFU(안테나+필터) 기가레인, 에이스테크, 알에프텍, 케이엠더블유

케넉터 케이블 기가레인

트랜지스터/증폭기 RFHIC, RF머트리얼즈

광트랜시버 오이솔루션, 라이트론

케이스 서진시스템

© 매거진한경, 무단전재 및 재배포 금지