SK인포섹·ADT캡스 합병 후 정보 보안 업체로 변신…시가총액 최대 3.5兆

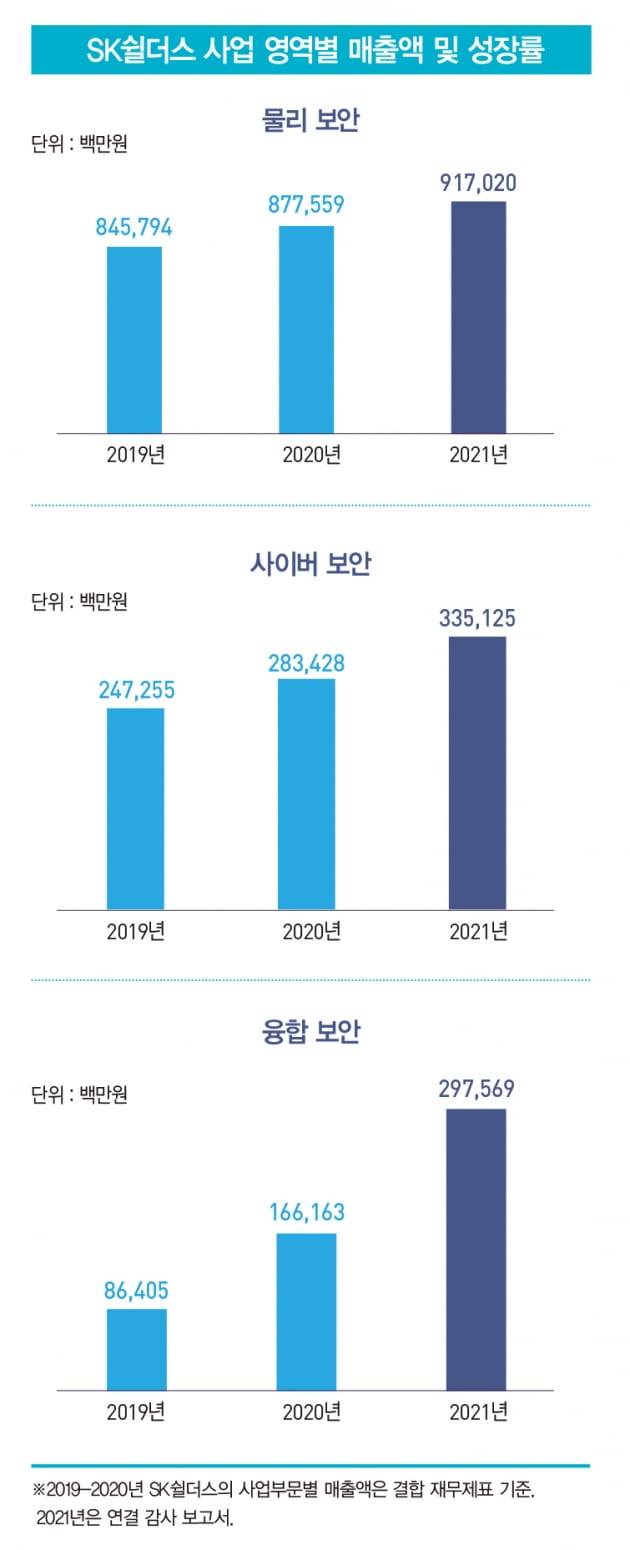

SK쉴더스는 출동 경비와 사이버 보안, 융합 보안, 공동주택 보안 등을 아우르는 종합 보안 서비스를 제공하고 있다. 현재는 전체 매출에서 물리 보안 사업이 차지하는 비율이 59%로 가장 높다. 하지만 최근 사이버 보안(21%)·사물인터넷(IoT)·인공지능(AI)을 활용한 융합 보안(20%) 사업의 비율이 높아지고 있다. 융합 보안 비율은 2019년 7%에 불과했지만 지난해 약 세 배로 증가했다. 최근 3년간 연평균 성장률은 약 86%에 달한다.

주요 고객은 가정용 보안 서비스를 필요로 하는 개인과 자영업자·기업 등으로 나뉜다. SK그룹 계열사도 고객사로 확보해 탄탄한 매출 기반을 갖추고 있다. SK텔레콤과 SK하이닉스에서 나오는 매출 비율은 지난해 말 기준 각각 6.37%, 6.02%다.

SK쉴더스는 약 1500명의 정보 보안 기술 전문가를 보유하고 있다. 한국 최대 규모의 화이트 해커 그룹인 EQST도 구축했다. EQST는 대외 해킹 사고 발생 시 해당 고객사에 투입돼 사고 원인을 분석하고 대응하는 팀이다.

고객사에 사전 침투하는 모의 해킹을 통해 네트워크와 시스템의 보안 위협 요소를 찾아내고 지원하는 역할도 수행한다. 아시아 보안 기업 중 최초로 사이버위협연합(CTA)에 가입하기도 했다. 글로벌 시장에서 관제 사업자로서 역량을 인정받았다는 평가다.

클라우드 보안 분야에서는 컨설팅부터 솔루션 구축, 관제·운영까지 전 영역에서 고객 맞춤형 서비스를 제공하고 있다. SK쉴더스의 정보 보안 관제 플랫폼은 연간 6조 건의 데이터를 처리할 수 있다. SK텔레콤과 공동 개발한 보안 관리 플랫폼(CSMP)은 멀티 클라우드 환경에 대응할 수 있다. 이 회사는 모바일 환경에서 악성 코드와 스미싱 등 보안 위협에 대응하기 위한 보안 솔루션 ‘모바일가드’도 출시했다.

SK쉴더스는 지능형 융합 보안 플랫폼 ‘서미츠(SUMiTS)’를 개발하기도 했다. AI·빅데이터·IoT를 기반으로 스마트 빌딩과 스마트 팩토리에 연동할 수 있도록 만들어진 플랫폼이다. 이를 활용하면 시설 관리, 산업 안전, 재난 관리뿐만 아니라 보안 위협까지 사전에 예방할 수 있다. 이 플랫폼에 에너지 사용량 분석, 열원 최적화, 환기 제어 등의 기능을 추가하고 화재 발생 시 안전 대응 시스템도 구축할 계획이다.

가정용 보안 서비스 시장에서도 두각을 보이고 있다. 1~2인 가구 증가와 인구 고령화에 따라 주택 보안 서비스 수요는 증가 추세다. 공동 주택용 보안 상품인 ‘캡스홈’ 가입자는 2018년 4000가구에서 지난해 9만8000가구로 급증했다. 캡스홈은 집 안 내부를 모니터링할 수 있는 카메라와 문 열림 감지 기능을 갖춘 도어가드, SOS 긴급 버튼 서비스로 구성돼 있다. 가족 구성원의 얼굴을 인식할 수 있는 AI CCTV도 적용해 보안 수준을 높였다.

SK쉴더스는 미래 먹거리로 무인 주차 사업을 공격적으로 추진하고 있다. 한국 1위 내비게이션인 T맵과 전략적 협력을 맺고 AI 기반의 주차 관리 시스템을 구축했다. 현재까지 1200여 개의 사업장과 9만여 개의 주차면을 확보했다.

하루 29만 건 이상의 입출차 데이터를 분석해 무인 주차 시스템을 고도화하는 작업을 진행 중이다. 무인 주차 사업의 2020년 매출은 302억원으로 연평균 성장률 1300%를 기록했다.

SK쉴더스는 사이버 위협 폭증 등에 따른 수요 증가로 실적이 성장세다. 지난해 매출은 1조5497억원, 상각전영업이익(EBITDA)은 3816억원으로 전년 대비 각각 17%, 8% 성장했다. 역대 최대 실적이다. 지난해 EBITDA 마진은 25%로 견고한 매출 성장성뿐만 아니라 높은 수익성을 확보했다는 평가다.

SK쉴더스는 5월 3~4일 기관투자가를 대상으로 수요 예측을 진행한다. 이어 9~10일 일반 투자자 청약을 받는다. 희망 공모가는 3만1000~3만8800원, 공모 규모는 8402억~1조516억원이다. 희망 공모가 기준 예상 시가 총액은 2조8000억~3조5000억원 수준이다.

SK쉴더스는 기업 가치를 산정하기 위해 ‘EV/EBITDA’ 방식을 적용했다. 기업 가치(EV)를 EBITDA로 나눈 배수로, 동종 기업과의 비교를 통해 공모가와 매각 가치 등을 산정할 때 주로 쓰인다.

물리 보안 분야에서는 에스원과 ADT, 사이버 보안 분야에서는 안랩, 미국 퀄리스, 융합 보안 및 안전·돌봄 분야에서는 미국 알람닷컴을 비교 기업으로 선정했다. 비교 기업 분석으로 SK쉴더스에 적용된 최종 EV/EBITDA는 16.13배로 책정됐다. 이 수치를 적용한 주당 평가액(5만2044원)에 25.45~40.43%의 할인율을 적용해 희망 공모가를 결정했다는 것이 SK쉴더스 측의 설명이다.

SK쉴더스는 상장을 계기로 경비 등 물리 보안 대신 사이버·융합 보안 등 신성장 산업의 비율을 높일 계획이다.

비교 기업에 보안 소프트웨어·하드웨어 판매를 주 사업으로 삼는 안랩, 클라우드 기반의 홈 보안 솔루션을 제공하는 알람닷컴 등을 포함한 것도 이 때문이다. 기업 가치 산정 과정에서도 신성장 산업의 성장 가능성이 높게 평가됐다. 물리 보안에 강점을 가진 에스원의 EV/EBITDA는 5.85배에 그쳤지만 사이버 보안이 주력인 안랩의 EV/EBITDA는 24.20배에 달했다.

다만 인수·합병(M&A)으로 늘어난 재무 부담은 약점으로 꼽힌다. SK쉴더스는 2020년 라이프앤시큐리티홀딩스를 합병하는 과정에서 장기 차입금이 늘어나 재무 안전성이 악화됐다. 연결 재무 제표 기준 부채 비율은 2019년 668%, 2020년 803%, 2021년 768% 등으로 점차 증가하고 있다.

SK쉴더스는 “부채 비율이 높지만 단기 차입금의 비율이 낮고 이자 비용 이상의 영업 현금 흐름을 창출하고 있다”며 “기업공개(IPO)를 통해 확보한 금액 중 1350억원을 차입금 상환에 사용할 예정”이라고 설명했다.

구주 매출 비율이 높다는 점은 상장 시 주가에 부담으로 작용할 수 있다. 전체 공모 물량의 46.67%인 1264만7639주가 구주 매출이다. SK쉴더스의 2대 주주인 블루시큐리티인베스트먼트(지분율 36.9%)가 공모가 기준 3920억~4806억원을 확보한다. 나머지 4480억~5493억원이 회사에 유입된다.

상장 직후 유통 가능한 물량은 약 24%(2168만1668주)다. 기관투자가에게 배정된 물량 중 의무 보유 확약 물량을 제외하면 20% 안팎이 될 것으로 예상된다.

SK쉴더스는 상장으로 조달한 공모 자금으로 AI·빅데이터 분석 등 정보통신기술(ICT) 역량 강화에 투자할 계획이다. 해외 진출에도 속도를 낸다. 현재 미국·중국·헝가리 시장에 현지 법인과 지사를 설립했고 베트남과 일본은 현지 파트너십을 통해 사업을 펼치고 있다. 해외 클라우드 보안 시장으로 신사업 기회를 발굴할 계획이다.

전략적 M&A도 검토하고 있다. 박진효 SK쉴더스 대표는 “정보 보호 규제 강화와 환경·사회·지배구조(ESG)는 SK쉴더스에 큰 기회”라며 “클라우드 보안 솔루션 등 글로벌 기술 기업 인수 등에 활용해 글로벌 라이프 케어 플랫폼으로 도약하겠다”고 말했다.

전예진 기자 ace@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지