코로나19 규제 완화에 ‘현금 지갑’ 테마파크 상승세…디즈니플러스 등 미디어 사업도 순항

[돈 되는 해외 주식]

디즈니의 1분기(1~3월) 매출액은 전년 동기 대비 23% 증가한 192억 달러로 집계됐다. 주당순이익은 37% 증가한 1.08달러를 기록했다. 시장 예상치는 각 1.7%, 10.2% 밑돌았지만 사업 부문의 성장은 이어지고 있다.

코로나19 규제가 완화되면서 디즈니랜드와 리조트를 찾는 수요가 증가하고 있고 미디어 제작 활동도 원활화하면서 상반기 극장 콘텐츠 수급에도 무리가 없었다.

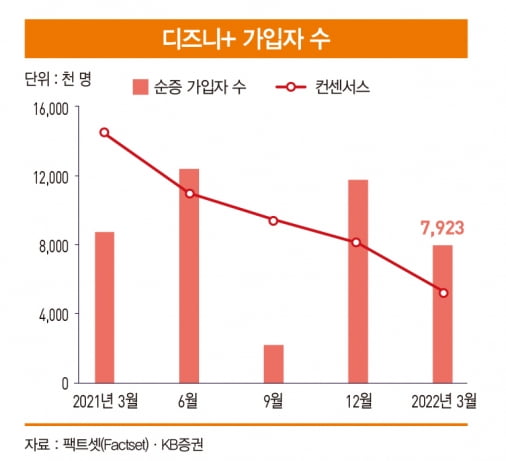

디즈니+ 구독자 수도 이전 분기 대비 790만 명 증가했다. 넷플릭스의 신규 구독자 수가 감소하면서 주가 폭락으로 이어졌지만 디즈니는 예상치인 530만 명을 훌쩍 넘어선 결과를 발표했다. ESPN+와 훌루를 포함한 전체 OTT 가입자 수는 2억400만 명으로 넷플릭스 2억2000만 명 수준에 근접하고 있다.

디즈니는 2024년까지 총 2억3000만~2억6000만 명의 가입자를 예상하고 있고 2022년 하반기는 상반기보다 더 높은 가입자 순증세를 전망했다. 디즈니+ 가입자당 평균 매출(ARPU)은 4.3달러로 전년 동기 대비 9% 증가했다.

디즈니의 현금 지갑 역할을 하는 테마파크도 회복세가 나타났다. 디즈니랜드의 수요가 증가했고 티켓 가격이 상승하면서 전체 매출의 29%를 차지하는 테마파크 매출은 전년 동기 대비 2배 이상 증가한 67억 달러를 기록했다. 아시아는 상하이와 홍콩 지역의 락다운으로 3억5000만 달러 규모의 영업 손실을 입혔다.

미국 컨센서스 평균 기준 디즈니의 12개월 선행 자기자본이익률(ROE)은 8.5%로 시장 수준인 21%보다 낮지만 2021년 이후 지속 상승세를 나타내고 있다. 2022년부터 2024년까지 향후 3년간 연평균 복합 성장률(EPS CAGR)은 42.4%로 스탠더드앤드푸어스(S&P)500 평균 예상치인 10%보다 높은 이익 성장이 기대된다.

12개월 선행 PER 20.7배를 반영한 주가이익증가비율(PEG) 배수는 0.5배로 넷플릭스(1.7배), 미디어&엔터테인먼트 산업(6.4배), S&P500 평균(1.7배)보다 낮아 이익 성장성을 반영한 상대 주가는 저평가돼 있다는 판단이다.

김세환 KB증권 리서치센터 연구위원

© 매거진한경, 무단전재 및 재배포 금지