카이스트 석박사들이 창업한 9년 차 질병 진단 솔루션 기업…‘고평가 논란’ ‘유통 물량’ 등 고려해야

[마켓 인사이트]

증시 입성에 성공한다면 한국의 의료 기기 기업 중 대장주가 된다. 다만 한국 주식 시장이 연 저점을 경신하고 있다는 것이 걸림돌이다. 바이오를 비롯한 헬스케어 업종의 주가가 급락한 데다 공모주 투자 심리도 악화하고 있다. 스타트업으로 시작한 의료 AI 기업이 5000억원대의 기업 가치를 인정받을 수 있을지도 주목된다.

상장 후 예상 시총 5699억~6346억원

2013년 설립된 루닛은 한국 최초의 딥러닝 의료 AI 기업이다. 카이스트 전기전자공학 박사인 백승욱 루닛 의장을 비롯해 카이스트 석박사 출신들이 공동 창업했다.

딥러닝 기술을 기반으로 한 AI를 활용해 질병 진단 솔루션을 개발하고 있다. 대표 제품은 암 진단 솔루션인 ‘루닛인사이트’와 항암제 치료 효과 예측 솔루션인 ‘루닛스코프’가 있다.

현재 판매되고 있는 루닛인사이트의 제품군은 흉부 엑스레이에서 이상 소견을 검출하는 CXR과 유방 촬영술 영상에서 유방암 의심 부위를 검출하는 MMG 등이다. CXR은 흉부 X레이 영상에서 흔하게 발견되는 비정상 소견을 97~99% 정확도로 검출할 수 있다. 기흉·무기폐·석회·심장 비대·폐 섬유화·결절·흉수·경화·기복종 등이다.

이 솔루션은 컴퓨터 단층 촬영(CT) 검사로 확진된 케이스 등 350만 건을 학습했다. 그 결과 병변의 존재 가능성과 위치를 판독하고 시각적 특징이 뚜렷하지 않아 전문의가 놓치기 쉬운 암 병변을 조기에 짚어 낸다.

정확도뿐만 아니라 영상 판독 시간도 단축했다. 병변이 의심되는 영역은 히트맵과 윤곽선으로 표시하고 병변 존재 가능성을 확률값으로 계산해 분석 결과를 리포트로 제공한다. 비정상 점수가 높은 순서대로 판독하기 때문에 정상 케이스 판독 시간을 65%, 비정상 케이스를 25% 단축할 수 있다.

이 제품은 2018년 흉부 엑스레이 분석 AI 의료 기기 중 최초로 식품의약품안전처에서 의료 기기 허가를 획득했다. 2021년 11월 흉부 응급 질환에 특화된 ‘CXR 트리아지’가 미국 식품의약국(FDA)의 허가를 받았고 현재 전 세계 20여 개국에 판매되고 있다.

루닛인사이트는 의료 영상 촬영 장비에 탑재하거나 의료 영상 전송 시스템(PACS)에 연동하는 방식으로 판매되고 있다. 탑재 방식은 촬영 장비 1대에 고정 금액을 과금한다. 연동 방식은 의료 영상 분석량에 비례해 장당 고정 금액을 부과하고 월 또는 분기 단위로 정기 구독료를 청구한다. 사업 모델의 특성상 회사 측은 GE헬스케어·필립스·후지필름 등 글로벌 의료 기기 제조사와 파트너십을 체결하고 유통망을 확대하고 있다.

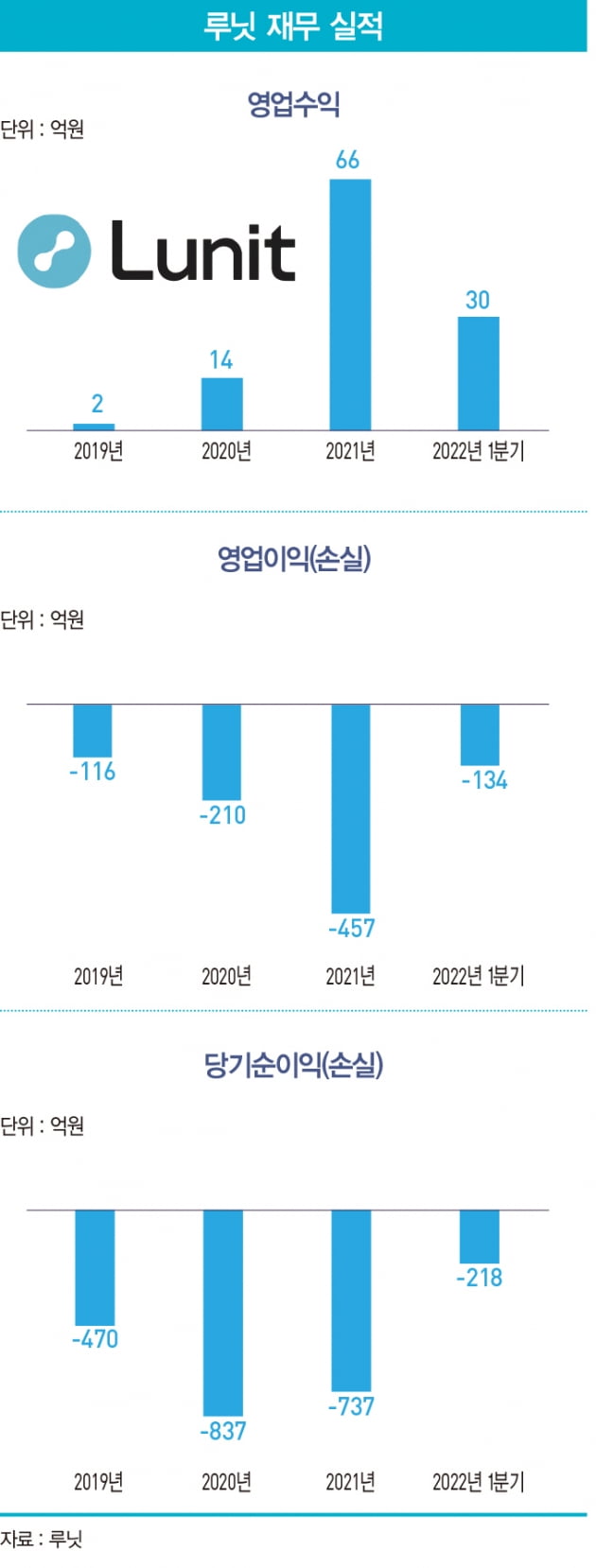

주력 제품인 루닛인사이트의 판매량이 조금씩 늘고 있지만 회사는 적자 상태다. 지난해 매출은 66억원으로 전년 대비 5배 증가했다. 제품군별 매출을 살펴보면 ‘루닛인사이트 CXR’이 전년도 대비 3배 증가한 30억원으로 절반을 차지했다. 이어 ‘루닛인사이트 MMG’가 8억원, 연구용으로 판매 중인 ‘루닛스코프’가 지난해 23억원의 매출을 올렸다.

하지만 연구·개발 비용과 판매 관리비가 급증하면서 재무 건전성이 악화된 상황이다. 지난해 영업 손실은 457억원, 당기 순손실은 737억원이다.

이 회사는 올해 1분기에도 218억원의 당기 순손실을 냈다. 완전 자본 잠식 상태다. 지난해 11월 재무적 투자자에게 720억원을 조달했는데 전환 우선주 투자분이 부채로 인식되면서 평가 손실이 커졌다.

회사 측은 상장으로 공모 자금을 조달해 자금난을 해결할 계획이다. 공모 규모는 534억~595억원이다. 이 가운데 임상 인허가 비용에 265억원, 데이터 비용 180억원, 신규 채용과 급여 등에 80억원을 사용할 계획이다.

루닛은 올해 매출이 207억원으로 전년 대비 3배 이상 증가할 것으로 추정했다. 루닛인사이트가 올해 130억원, 루닛스코프가 77억원의 매출을 낼 것으로 기대하고 있다. 올해 영업 손실은 475억원으로 지난해와 비슷한 수준일 것으로 추정했다. 흑자 전환은 2024년부터 가능할 것으로 보고 있다.

일각에서는 루닛의 기업 가치가 고평가됐다는 지적도 나온다. 적자 기업임에도 불구하고 흑자를 내는 비교 기업들의 평균 주가수익률(PER)을 적용해 기업 가치를 산정했다는 점에서다.

상장 주간사 회사인 NH투자증권은 루닛의 비교 기업으로 셀바스에이아이·비트컴퓨터·트윔 등 3곳을 선정했다. 루닛과 가장 비슷한 의료 AI 기업인 뷰노와제이엘케이는 영업이익을 내지 못하고 있어 최종 비교 기업군에서 제외됐다.

지난해 상장한 뷰노는 골 연령, 안저 질환, 흉부 엑스레이 등 의료 영상 기반 진단 보조 솔루션을 개발하는 회사로, 시가 총액은 898억원에 형성돼 있다. 상장 시 공모가 기준 시가 총액은 약 2300억원이었지만 절반 이하로 줄었다.

루닛은 비교 기업 3곳의 평균 PER 34.82배를 적용해 기업 가치를 1조300억원으로 평가받았다. 2025년 당기 순익을 583억원으로 추정하고 여기에 연 할인율 20%를 적용했다. 공모가는 주당 평가액 7만9178원에 38.11~44.43%를 할인해 도출했다.

상장 후 유통 물량이 많다는 점도 주가에 부정적인 영향을 미칠 수 있다. 상장 예정인 보통 주식 수 1050만7767주 중 약 49.2%(우선주 포함 42.57%)에 해당하는 517만여 주가 상장 직후 유통 가능 물량이다. 공모가 기준 2300억~2500억원 규모다.

자발적으로 의무 보유를 확약한 보통주 52만1032주를 매각 제한 물량에 포함하면 상장 직후 유통 가능 물량은 464만8989주다. 보통주 기준 44.2%, 우선주를 포함하면 38.28%로 소폭 줄어든다. 상장일 차익 실현 물량이 쏟아진다면 주가가 하락할 가능성이 있다.

전예진 한국경제 기자 ace@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지