충전을 통해 재사용하는 배터리…속도의 차이일 뿐 결국 성장할 수밖에 없어

[비즈니스 포커스] ‘배터리 관련株’가 왜 이럴까②

‘2차전지’로 움직인다는 점이다. 미래 산업의 변화는 전동화·무선화가 핵심인데 이 미래 산업을 움직이는 핵심 동력이 2차전지다. IHS마킷은 2025년 2차전지가 메모리 반도체보다 더 큰 시장으로 성장할 것이란 예측을 내놓을 만큼 빠르게 성장하고 있다. 반도체 만큼이나 중요한 배터리, 우리는 얼마나 알고 있을까. ①2차전지 시장2차전지는 방전된 이후에도 충전을 통해 재사용할 수 있는 전지를 말한다. 1차전지는 충전해 재사용할 수 없는 전지다. 일상생활에서 자주 사용하는 건전지·알칼리전지 등이 1차전지에 해당한다. 물론 충전해 사용하는 건전지도 있다.

현재 주로 사용되는 리튬 이온 2차전지는 1991년 일본이 최초 상용화하며 시장을 열었다. 소니가 최초로 리튬 이온 전지 상업화에 성공했다. 현재 사용되는 주요 2차전지 제품 역시 리튬 이온 전지로, 당시 소니의 원천 기술을 근간으로 삼고 있다.

하지만 2차전지 수요 확대에 따라 각국 정부가 역내 공급망 확보를 위한 유치 경쟁이 심화하고 있다. EU를 중심으로 노스볼트 등 신규 기업들이 활발하게 진입하고 있다.

리튬 이온 배터리를 넘어 차세대 배터리 전쟁도 진행 중이다. 최근 가장 각광받고 있는 차세대 배터리는 전고체 배터리다. 이는 기존 리튬 이온 배터리의 최대 단점인 화재 가능성을 획기적으로 낮추고 주행 거리까지 대폭 향상시킴으로써 차세대 배터리이자 꿈의 배터리로 불린다. 한국뿐만 아니라 전 세계에서 전고체 배터리 개발에 뛰어들었고 이르면 2026년 상용화 가능성이 거론되고 있다. ②2차전지의 핵심 소재미디어에는 ‘배터리 소재’, ‘배터리 소재 기업’이란 말이 자주 등장한다. 단어 그대로 리튬 2차전지에 들어가는 소재들이자 이러한 소재를 사업으로 영위하는 기업들을 뜻한다.

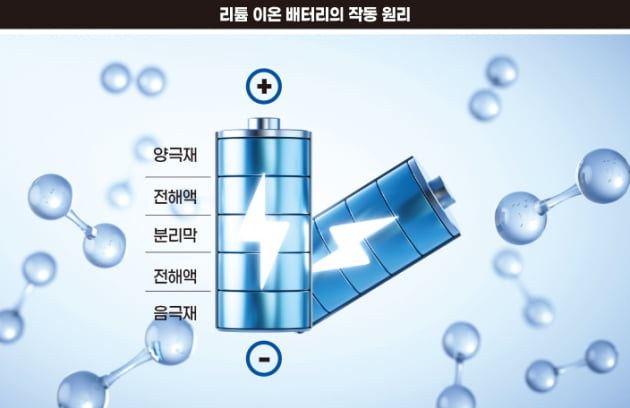

리튬 2차전지에는 많은 소재들이 사용된다. 그중 양극재·음극재·분리막·전해액을 2차전지의 4대 소재라고 부른다. 리튬 이온이 양극재와 음극재 사이를 이동하는 화학적 반응으로 전기를 생산하는데 이때 추가적으로 양극과 음극 사이에서 리튬 이온의 이동 통로 역할을 해주는 물질인 전해액과 전해액에 다른 물질이 침범하지 않도록 방어해 주는 분리막이 필요하다.

리튬 이온 전지가 2차전지 시장을 주도하게 된 이유는 기존 니켈계 2차전지의 단점이었던 메모리 현상이 없다는 점 때문이다. 메모리 현상은 완전히 방전되지 않은 상태에서 충전 시 배터리 수명이 줄어들게 되는 현상을 의미한다. 이 밖에 경량화·소형화가 가능하다는 점, 짧은 충전 시간 대비 수명이 오래간다는 점, 납·수은 등의 유해 물질이 없다는 특징을 갖고 있다.

단점도 있다. 온도 관리를 제대로 못하면 리튬 이온만 이동해야 하는 전해액에 다른 요소가 침투하게 되면서 배터리 폭발 등의 안전사고가 발생할 수 있다. 기업들이 리튬 이온 전지의 단점을 보완하는 차세대 배터리 개발에 나선 배경이다.③배터리 밸류 체인2차전지 산업은 단순히 배터리 소재로만 이뤄지지 않는다. 소재 생산부터 조립 등 생산 단계부터 장착·사용·재사용 등 사용 단계까지 거대한 2차전지 밸류 체인이 완성된다. 완성차 업체들이 배터리 업체에 요구하는 사항은 주행 거리 향상과 배터리 가격 하락, 충전 시간 단축, 안정성 향상, 저온 성능 개선, 수명 증가 등이다. 이를 위해 4대 소재를 생산하는 배터리 소재 업체들과 배터리 셀 업체들은 배터리 성능 개선을 위한 개발을 가속화하고 있다.

1) 배터리 소재

첫 단계는 배터리 소재 업체다. 양극재·음극재·분리막·전해액 등 배터리의 4대 소재를 생산하는 업체들이다. 양극재를 생산하는 대표적 한국 업체는 포스코케미칼·엘앤에프·에코프로비엠·LG화학·코스모신소재·나노신소재·동진쎄미켐 등이다.

음극재 관련 기업은 대주전자재료·한솔케미칼·나노신소재·SK머티리얼즈 등이다. 전해질 관련 업체는 동화일렉트로·솔브레인·후성·천보·켐트로스·덕산테코피아 등이, 분리막 업체는 SK아이이테크놀로지·WCP 등이 있다.

배터리 소재를 종합해 완성 배터리를 만드는 업체들은 배터리 셀 기업이라고 부른다. 한국의 주요 배터리 셀 3사 LG에너지솔루션·삼성SDI·SK온 등이다. 배터리 셀은 4대 소재를 사각형의 알루미늄 케이스에 넣어 만든 것을 뜻하는데, 이 셀을 일정한 개수로 묶어 프레임에 넣은 배터리 조립체는 ‘모듈’, 배터리 모듈에 각종 제어·보호 시스템을 장착해 전기차에 넣는 최종 형태를 ‘팩’이라고 부른다. 이전까지는 배터리 셀 성능에 집중했다면 지금은 모듈과 팩을 얼마나 더 효율적으로 설계하고 구성하는지가 경쟁의 주요 쟁점이다.

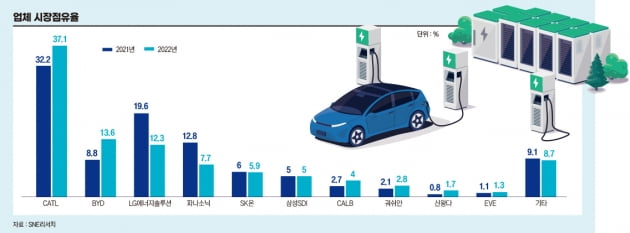

여기에 더해 배터리 셀 업체들은 직접 양극재 등 소재 사업에 진출하고 있다. 전기차 시장이 확대되면서 양극재 등 소재 부족 현상이 나타나고 있기 때문이다. SNE리서치에 따르면 2022년 1~11월 판매된 글로벌 전기차 탑재 배터리 사용량 기준으로 배터리 셀 업체들의 시장점유율은 CATL(37.1%, 중국), BYD(13.6%, 중국), LG에너지솔루션(12.3%, 한국), 파나소닉(7.7%, 일본), SK온(5.95%, 한국), 삼성SDI(5.0%, 한국), CALB(4.0%, 중국), 궈쉬안(2.8%, 중국) 순이다.

3) 폐배터리

배터리 밸류 체인의 끝 단계는 폐배터리 업체다. 폐배터리는 공급망 관점에서 국가 주도의 성장이 이뤄지고 있기 때문에 지속 가능과 맞물려 신성장 산업으로 손꼽힌다.

폐배터리 산업은 배터리의 상태에 따라 재사용·재활용 등으로 구분할 수 있다. 폐배터리의 성능이 60~70% 이상이면 재사용이 가능한데 폐배터리 모듈과 팩 단위에서 에너지 저장 장치(ESS)로 활용하는 방식을 의미한다. 주로 중·대형 배터리를 재활용할 수 있는데 완성차와 배터리 업체들이 신규 비즈니스 모델로 검토할 만큼 유력한 성장 사업이다. 현대차·LG에너지솔루션·삼성SDI·SK이노베이션·SK온 등 한국 기업을 비롯해 얼티엄셀즈·테슬라·레드우드머티리얼 등 미국 기업, 유미코어·노스보트·프리모비우스 등 유럽 기업, CATL·BYD·GEM 등 중국 기업이 경쟁하고 있다.

반면 재활용은 재사용이 불가능한 수준(잔존 수명 20~60% 이하)의 폐배터리를 셀 단위에서 분해해 금속을 추출해 재활용하는 방식이다. 주로 소형 정보기술(IT) 기기에 쓰이는데 한국에서는 성일하이텍·타운마이닝캄파니·새빗켐·에코프로씨엔지·재영택 등이 배터리 재활용 기업으로 시장을 선점하고 있다.④배터리 시장의 기대와 우려전문가들은 배터리 시장을 낙관적으로 보고 있다. 글로벌 매크로 불확실성이 변수로 작용할 수 있지만 2차전지 시장의 성장성은 의심할 여지가 없다는 의견이다. 이용욱 한화투자증권 애널리스트는 “앞으로도 2차전지 업종의 주가는 높은 변동성에 흔들릴 것으로 예상되지만 주가의 방향은 꾸준히 우상향 기조를 유지할 것”이라고 말했다.

글로벌 2차전지 시장 규모는 전기차 보급 확대에 힘입어 향후 10년간 8배 성장이 예상된다. SNE리서치에 따르면 2020년 461억 달러에서 2030년 3517억 달러로 성장할 것으로 예상된다. 전체 2차전지 시장 중 전기차용 비율은 2020년 65.9%에서 2030년 86.6%에 달할 것으로 추정된다.

문제는 경쟁 심화다. 시장이 확대되면서 선수들은 증가하고 있다. 차세대 2차전지를 향한 기술 경쟁도 격화하고 있다. 전 세계가 현재 반도체를 무기로 삼는 것처럼 2차전지도 무기화가 진행 중이다. 공급망 리스크에 발목 잡히지 않기 위해 각국 정부는 역내 공급망 확보를 위한 유치 경쟁을 강화하고 있다. 폐배터리 시장이 신성장 산업으로 떠오르는 이유도 여기에 있다.

앞서 미국은 인플레이션 감축법(IRA)을 선보였다. 자국의 급등하는 인플레이션을 막겠다는 법안인데 전기차 구매 시 지급하던 보조금(세액 공제)을 자국 내 생산 제품에만 한정하겠다는 내용이 포함됐다. 미국 내 배터리 생산 시 1kWh당 35달러의 세제 혜택을, 배터리 모듈을 생산하면 10달러를 추가로 준다는 내용이다. 미국 내 배터리 제조 시설을 설치·확장할 때 투자액의 6~30%에 해당하는 세액 공제를 제공하는 방안도 담겼다. 실상 미국 안으로 주요 배터리 공급망을 끌어들인다는 계획이다.

EU 역시 3월 중 EU판 IRA인 ‘핵심 원자재법(CRMA)’을 선보일 예정이다. 한국은 2월 27일 폐자원 재자원화 등의 내용을 포함한 ‘핵심 광물 확보 전략’을 발표했다. 올해 상반기 중 ‘재자원화 산업 활성화 로드맵’과 ‘사용후 배터리 통합 관리 체계 구축 방안’ 등이 추가 발표될 예정이다.

정채희 기자 poof34@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지