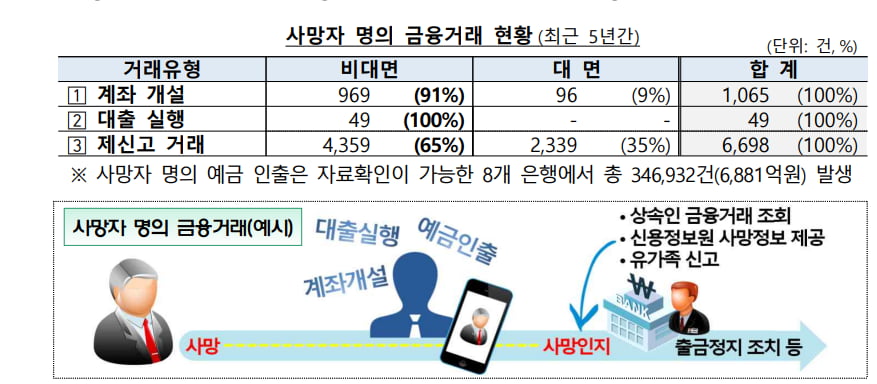

조사 결과 이러한 거래는 대부분 사망일과 은행이 고객의 사망을 인지한 날 사이에 모바일뱅킹, ATM 등 비대면 채널을 통해 이뤄졌다. 은행의 현행 비대면 본인 확인 절차로는 명의자 본인 여부를 완벽하게 확인하기 어렵다는 것이 원인이다.

사망한 명의인의 신분증 사본이나 휴대폰, 인증서 비밀번호 등 주요정보를 가지고 있는 타인이라면 비대면으로 신규 계좌 개설, 대출 실행, 제신고 거래를 할 수 있다는 허점을 이용하는 것이다.

그러나 가족이나 지인 등 제 3자가 적법한 위임절차 없이 사망자 명의를 이용하면 불법이다. 예금을 인출하거나 대출을 받는 경우, 개설계좌를 보이스 피싱 등 금융사기에 이용하는 경우에 횡령, 절도 또는 사기에 해당돼 관련 법령에 따라 처벌받을 수 있다.

일례로 사망한 모친의 은행계좌에서 예금 705만 원을 모바일 뱅킹 등을 통해 자신의 계좌로 이체한 A씨는 벌금 300만 원을 선고받았고 사망한 친형의 스마트폰을 이용해 비대면 대출 3천만 원을 받아 편취한 B씨는 징역 4개월에 집행유예 1년을 선고받은 바 있다.

금감원은 이러한 거래 발생을 방지하기 위해 유가족은 사망자 개인정보 유출에 유의하고 은행 등 금융회사에 조속히 사망 사실을 통보할 것을 강조했다. 고객 사망 시점과 금융회사의 인식 시차를 줄이면 사망자 명의의 불법 금융 거래를 예방할 수 있기 때문이다.

한편 인터넷 은행 출범 이후 비대면 금융거래가 확대되면서 관련 피해 사례가 늘고 있다. 금감원이 최근 발표한 자료에 따르면 비대면 금융 거래 관련 민원이 2017년 415건에서 2022년 9월 기준 929건으로 2배 이상 늘었다. 사망자 명의를 도용한 금융거래도 그 사례의 일부다.

은행은 이에 대응하기 위해 안면인식 시스템을 도입 등 제도적 차원의 개선에 힘쓸 전망이다. 금감원도 해당 문제에 대한 관리·감독을 강화할 것이라 덧붙였다.

임나영 인턴기자 ny924@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지