[한경 머니 = 배현정 기자 ] ‘카드 수수료’가 또 수술대에 오른다. 최저임금 후폭풍으로 ‘0%대 수수료’를 목표로 한다. 본업인 신용판매업에서 ‘적자 경고음’이 커지면서 카드사들의 시름이 깊어지고 있다.

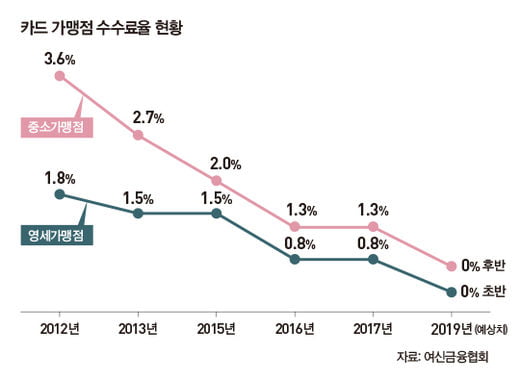

신용카드사가 가맹점 수수료 0%의 늪에 직면했다. 정부가 중소·영세가맹점의 카드 수수료율을 ‘0%대’로 내리는 방안을 추진하고 있다. 카드 수수료는 가맹점들이 매출액의 일정 비율을 카드사에 내는 비용이다. 수수료율은 여신금융전문업법에 따라 3년마다 원가분석을 통해 재산정한다.

올해 재산정을 해서 내년 1월부터 새 수수료율이 적용될 예정인데, 최저임금 후폭풍에 따라 영세·중소가맹점의 수수료율이 0%대로 떨어질 것이란 관측이 나온다. 현재 카드 수수료율은 연매출 3억 원 이하 영세가맹점은 매출액의 0.8%, 3억 원 초과 5억 원 미만 중소가맹점은 1.3%다.

문제는 성난 민심을 달래려는 고육지책으로 ‘카드 수수료’가 단골로 수술대에 오른다는 점이다. 실제 정부는 지난 2007년 이래 카드 수수료율을 9차례나 낮췄다. 카드업계 한 관계자는 “3년 주기의 원가 재산정 외에도 수시로 인하 압력이 잇따르면서 이미 카드사의 본업인 신용판매업에서 적자가 불어나고 있다”며 “카드 소비자들이 가맹점에서 카드를 쓸수록 손해가 커지는 공익사업화 구조로 바뀌고 있다”고 토로했다.

이러한 상황에서 0%에 가까운 카드 수수료의 인하는 논란을 부를 수밖에 없다. 금융당국도 카드사의 수익성이 심각한 수준으로 훼손될 수 있음을 인지하고 있다. 최종구 금융위원장은 “0%에 가까운 카드 수수료의 부담을 카드사만 지면 카드사의 존속이 어려울 것이다”라며 사용자(카드 소비자)와 국가가 부담을 나누는 방안을 제안했다.

그러나 카드업계는 결국 카드사 부담만 늘어날 것이란 예상이다. 경쟁이 치열한 카드업계에서 소비자 부담 전가는 얻는 것보다 잃는 것이 많을 수 있기 때문이다. 카드업계 한 관계자는 “연회비 인상이나 부가 혜택 축소는 결국 카드사에 대한 불만으로 돌아오게 돼 고객 이탈의 우려가 있다”고 말했다.

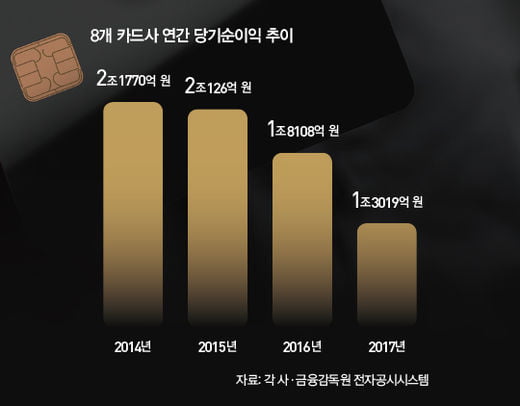

카드 수수료 인하 등의 여파로 카드사들의 일자리도 줄고 있다. 금융감독원 전자공시시스템에 따르면 7개 전업계 카드사(비씨카드 제외)의 총 직원 수는 2015년 6월 1만3115명, 2016년 1만2106명, 2017년 1만1905명, 2018년 1만1649명으로 집계됐다. 2015년 6월 이후 3년 사이 약 1500명이 일자리를 잃었다.

특히 2015년에서 2016년 사이 1000명이 넘는 직원이 카드사를 떠났다. 2016년은 현재 수준으로 중소·영세가맹점의 수수료가 인하된 시기다. 정부의 과도한 개입으로 비용 축소를 위한 구조조정이 단행되고 있다는 것이다. 카드업계는 이때 중소가맹점 2.7%→1.3%, 영세가맹점 1.5%→0.8%로 큰 폭의 인하가 단행되며 감원 한파가 불가피했던 것으로 본다.

지난해 8월에는 영세·중소가맹점의 범위가 확대됐다. 영세가맹점의 범위가 기존 2억 원 이하에서 3억 원 이하로, 중소가맹점의 경우 2억~3억 원에서 3억~5억 원으로 확대됐다.

카드사들은 신용카드 수수료 인하에 따른 수익 악화를 보전하기 위해 카드론 등 금융업 확대에 공을 들이고 있다. 하지만 금융당국은 카드론 증가율을 연 7% 이내로 총량 관리하고 있고 연 20% 이상 고금리 대출을 금지하고 있어 사실상 한계 상황에 직면해 있다.

7개 전업계 카드사의 올 상반기 카드론 잔액은 27조1797억 원으로, 지난해 말 24조9562억 원에서 2조2236억 원이 늘어났다. ‘연 7%’를 이미 훌쩍 넘은 9% 수준 증가했다. 카드사들은 금융당국의 압박과 ‘이자 장사’라는 따가운 비난에 전전긍긍하고 있다.

현재 정부는 카드 수수료를 0%로 낮추는 대신 ‘신사업’ 카드를 제시했다. 그동안 카드사들이 축적한 빅데이터를 바탕으로 한 신용평가 사업 허용을 검토하겠다는 방안이 검토된다. 하지만 카드사들의 반응은 회의적이다. 나이스평가정보, KCB 등 기존 업체들이 굳건하게 자리하고 있는 시장에 카드사들이 동시에 뛰어들어 수익을 낼 가능성이 희박하다는 것이다.

근본적으로 카드사의 본업인 신용판매업의 존립이 흔들리는데 다른 부수적인 사업으로 수익을 보존하라는 관점 자체가 황당하다는 지적이다. 업계의 한 관계자는 “농민에게 농사로 수익을 내지 말고, 직장인에게 현 직종 대신 다른 업무를 알아보라는 것과 마찬가지인 얘기”라며 “장기적 투자가 필요한 신사업 진출을 허용하는 대신 주력 사업의 수익을 포기하라는 것은 카드사들의 존립 자체를 흔드는 것과 다름없다”고 토로했다.

[본 기사는 한경머니 제 160호(2018년 09월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지