우스갯소리로 시작해보자. 병원 중에서도 가장 두려운 병원이 어디일까. 치과병원이란다. 말 그대로 ‘뼈를 깎는 아픔’을 감내해야 하는 곳이기 때문이다. 병원비도 두려운(?) 수준이다.

고령화 시대, 치아 관리의 중요성이 부각되면서 치아보험에 대한 관심이 급증하고 있다. 올 들어 보험업계의 최대 격전지로 떠올랐다.

업계 1·2위 대형 생·손보도 뛰어든 치아보험 시장

국내에 치아보험이 도입된 것은 지난 2008년. 라이나생명이 월 1만~3만 원대의 보험료로 건강보험이 적용되지 않는 임플란트, 브리지, 틀니 등 고액 보철치료를 보장하는 상품을 내놓으면서 물꼬를 텄다. 그러나 소위 ‘큰돈’이 되는 상품은 아니어서 중소형 보험사 위주로 틈새 판매가 이뤄져 왔다.

치아보험업계의 판도 변화가 예고된 건 올 초 대형 손해보험사들이 앞 다퉈 뛰어들면서다. 손해보험업계 1위인 삼성화재를 비롯해 DB손해보험, KB손해보험, 현대해상 등 ‘빅4’가 가세하며 과열 경쟁에 대한 우려까지 불거졌다. 생명보험업계 1·2위인 삼성생명과 한화생명도 출사표를 던졌다. 업계는 치아 치료 부담을 줄이고자 하는 소비자들의 니즈 증가와 더불어 보험업계의 신시장 확대 전략이 맞물린 것으로 풀이한다.

치과 치료는 발생 빈도는 높지만 건강보험에서 보장률이 낮아 소비자의 부담이 큰 진료로 꼽힌다. ‘2017 건강보험 주요 통계’에 의하면, 우리나라 국민의 연간 치과진료 비용은 약 3조9765억 원에 달한다.

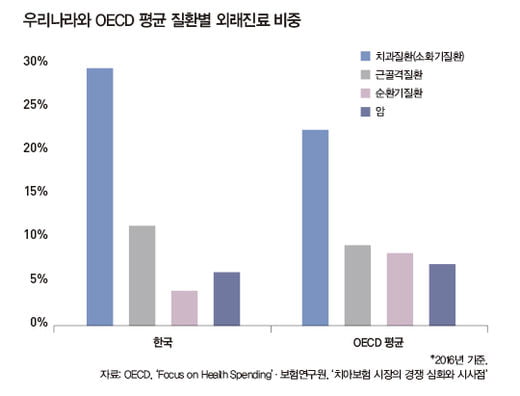

보험연구원에 따르면 우리나라의 외래진료 비용 중 치과치료 비중은 경제협력개발기구(OECD) 국가 중 가장 높은 수준이다. 2016년 기준으로 OECD 국가 평균 치과진료 비용이 외래진료비용의 21% 정도이지만 국내의 경우 30%에 육박한다.

이러한 소비자의 니즈에도 상품 판매를 저울질하던 대형 보험사들이 태세를 전환한 건 보험업계를 둘러싼 환경의 변화에 뿌리를 둔다. 보험사의 재무적 부담을 더하는 새 국제회계기준(IFRS17) 시행에 대비해 보험사는 자본 변동성이 적은 보장성 보험을 확대하는 전략을 펴고 있는 것이다. 특히 포화단계인 기존 보장성 보험 시장과 달리, 치아보험은 기존 사업 영업과 중복되지 않아 새롭고 매력적인 시장으로 떠올랐다는 해석이다.

김세중 보험연구원 연구위원은 '치아보험시장의 경쟁심화와 시사점' 보고서를 통해 “치아보험 개발 초기 보험사들은 치아가 부실한 소비자만 가입하는 역선택을 우려했으나, 2008년 국내 도입 후 단계적인 보장 확대 전략을 통해 낮은 손해율로 시장에 안착하면서 여러 보험사가 치아보험 시장에 신규로 진입하고 있다”고 분석했다.

◆ 치아보험, 얼마나 든든할까

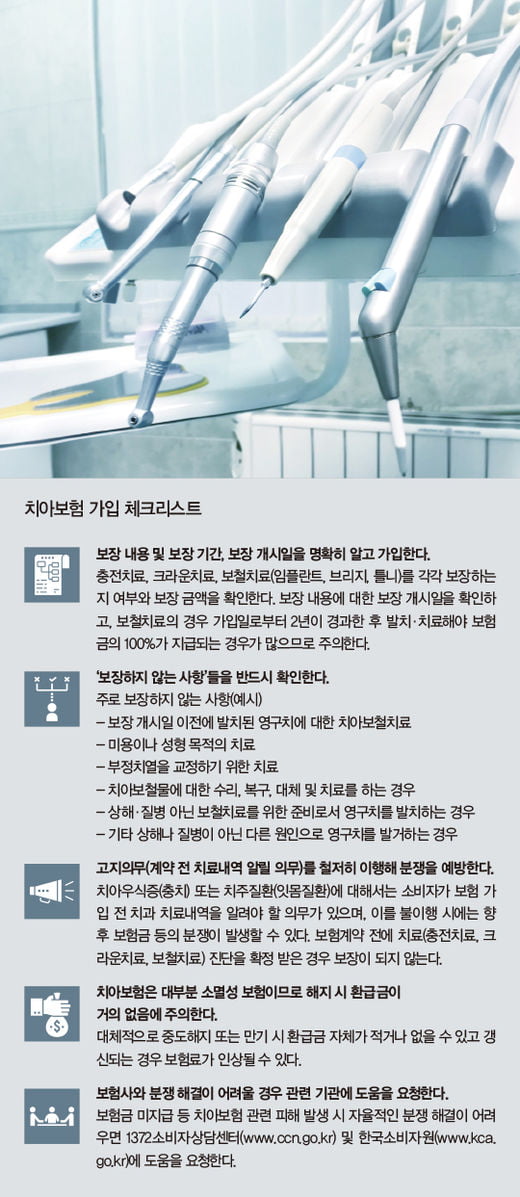

바야흐로 치아보험의 르네상스 시대다. 최근 치아보험 출시가 봇물을 이루면서 보험소비자들의 선택의 폭은 한결 넓어졌다. 그만큼 꼼꼼한 비교가 중요하다. 치아보험이라는 상품명은 같아도, 상품마다 보장 내용이나 조건이 상이하다.

삼성생명의 ‘치아보험 빠짐없이 튼튼하게’는 구강 건강자형과 일반형을 구분했다. 건강자형(진단형)은 면책과 감액 기간 없이 가입 즉시 보장해주고, 보험료 또한 일반형 대비 최대 40% 수준까지 저렴하다.

미래에셋생명 치아보험은 15년간 보험료 인상 없이 충전·보철·신경치료까지 동시에 보장한다. 임플란트 보장 개수를 보철치료특약을 통해 연간 3개로 제한하는 대신 보험료를 대폭 낮추고 개당 200만 원까지 보장해준다.

ING생명의 ‘오렌지 건강한 치아보험’은 구강검진과 스케일링 치료 등을 정기적으로 받을 수 있도록 일정 기간 동안 매년 치아관리 자금을, 만기(10년) 때에는 만기지급금을 각각 지급한다.

치아보험 시장의 ‘전통 강자’인 라이나생명은 월 보험료를 9900원에 맞춘 미니 치아보험을 내놨다.

삼성화재의 ‘치아보험 덴탈파트너’는 보존치수치료를 기존 질병에서 상해까지 확대 적용하는 한편, 치주질환 치료비를 신설해 보장성을 강화했다.

KB손해보험의 ‘KB The드림치아보험’은 임플란트 치료의 보장 횟수 제한을 두지 않고 치아당 최대 200만 원 보장해준다. 보장 기간 또한 최대 80세까지 확대했으며 최장 20년까지 보험료 변동 없이 보장 가능하다.

메리츠화재의 ‘메리츠 이득되는 치아보험’은 전화로 가입할 수 있는 상품(TM)으로 임플란트, 브리지, 틀니의 경우 질병은 물론 상해로 인한 경우에도 보장한다.

조연행 금융소비자연맹 대표는 “치아보험 상품마다 보장 내용이 천차만별이므로 고액 치료비가 드는 임플란트 등의 보장 개수, 면책 기간, 갱신 주기 등을 꼼꼼히 따져보는 게 중요하다”고 말했다.

치아보험에 대한 과열 경쟁은 불완전판매에 대한 우려도 낳고 있다. 무턱대고 치아에 관한 치료는 전부 보장되는 것으로 오인해선 안 된다. 한국소비자원에 따르면 치아보험과 관련된 소비자피해 상담이 2012년 404건, 2013년 587건, 2014년 791건 접수됐다. 이 중 ‘보험금 미지급 및 과소지급’ 피해가 63.4%로 가장 많았고, 보험 모집 과정 중 설명 의무 미흡 피해가 22.5% 접수됐다.

한국소비자원 금융보험팀 관계자는 “대부분의 치아보험은 면책 기간이 있기 때문에 보험 가입 1~2년 후 보험금 지급 분쟁이 생길 가능성이 있다”며 “최근 치아보험 시장에 보험사들이 대거 신규 진입함에 따라 당장은 피해 증가 추이가 확인되지 않지만, 향후 불완전판매 및 보험금 지급 분쟁 가능성을 주시하고 있다”고 말했다.

© 매거진한경, 무단전재 및 재배포 금지