WEALTH CARE

취직의 관문을 힘겹게 뚫은 직장 새내기 자녀들에게 ‘노후 준비’라는 말은 다른 세계의 이야기처럼 들릴 것이다. 하지만 사회생활 초년기에 투자의 첫 단추를 어떻게 끼우느냐에 따라 향후 노후 자금의 규모가 달라진다는 점을 강조할 필요가 있다.바른 투자 습관을 익히는 것이 행복한 은퇴 생활을 위한 첫걸음이기 때문이다.

인터넷, 스마트폰의 보급으로 정보가 홍수처럼 쏟아지는 요즘이다. 인터넷 접촉률이 높은 20~30대에겐 많은 양의 정보가 때론 바른 투자 결정을 내리는 데 걸림돌이 될 수 있다. 행동경제학 분야의 여러 실험들은 과잉 정보에 대한 위험성을 경고한 바 있다. 정보의 가짓수가 많아졌다 해서 그것이 정확한 판단을 돕는 것은 아니다.

오히려 너무 많은 정보는 사람들이 스스로 바른 결정을 내릴 것이라는 잘못된 확신만 심어주는 역할을 한다. 인지심리학자 폴 솔빅(Paul Solvic)이 경마도박사들을 대상으로 우승마를 맞히는 실험을 한 결과, 경마도박사들은 정보의 가짓수가 많아질수록 자신들이 우승마를 맞힐 것이라고 확신했지만, 그 정보가 실제로 우승마를 맞히는 데는 도움이 되지 않았다.

이 실험은 정보가 많다고 좋은 것이 아니라 어디에서 정보를 얻고 그 정보를 어떻게 해석하느냐가 중요하다는 점을 시사한다. 정보에 많이 노출되면 과신이 커지기 때문에 의도적으로 정보를 차단할 줄 알아야 한다.

특히 직장 새내기 시절에는 개별 주식 종목의 정보보다 경제의 큰 틀을 보고 흐름을 읽는 힘을 길러야 한다. 그런데도 이 시기에는 무차별적으로 쏟아지는 루머에 솔깃해 잘못된 투자 결정을 내리는 경우가 많다. 이들은 주로 한 종목에 올인(all in)을 하거나 매매를 끊임없이 한다.

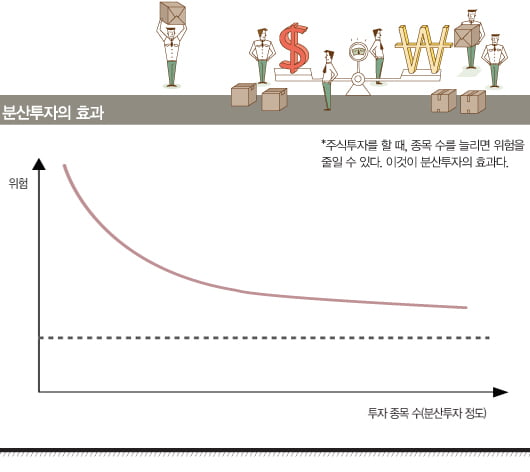

과신에 의한 잘못된 투자 결정을 막기 위해서는 분산투자를 하는 것이 좋다. 자산의 종류(주식·예금 등)와 투자 국가(국내·해외 펀드), 투자 시기를 분산해야 한다. 예를 들어 주식투자를 할 때, 종목 수를 늘리면 위험을 줄일 수 있다. 이것이 분산투자의 효과다.

차선을 자주 바꾸는 차가 늦게 도착한다

많은 운전자들이 자기가 속한 차선의 진행이 느리다고 생각할 때마다 차선을 바꾼다. 하지만 차선을 바꾸는 것은 시간 절약에 도움이 안 될뿐더러 사고 위험만 높인다고 한다. 젊은 투자자들이 자주 범하는 실수도 마찬가지다.

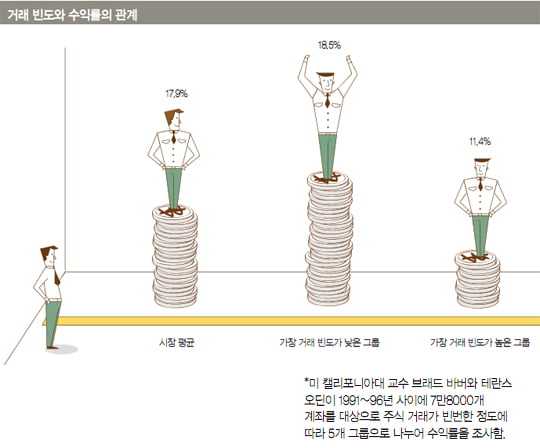

그들은 홈트레이딩시스템(HTS) 등 인터넷으로 투자 거래를 하는 경우가 많아 투자 결정을 더 빈번하게 내릴 수 있는 환경 속에 있다. 하지만 빈번한 거래는 수익률을 악화시킨다는 연구 결과가 있다. 미국 캘리포니아대 교수인 브래드 바버(Brad Barber)와 테란스 오딘(Terrance Odean)은 주식 거래의 빈도에 따라 투자자들을 5개 그룹으로 나눠 6년간의 수익률을 조사했다.

그 결과, 가장 빈번하게 거래하는 그룹의 연간 수익률은 11.4%로, 가장 덜 거래하는 그룹의 수익률인 18.5%보다 낮았다. 같은 기간 시장 평균 수익률 17.9%에도 훨씬 못 미쳤다.

관현악 지휘자들은 단원을 뽑을 때 사람의 외모가 주는 선입견이 평가 결과에 영향을 미치지 않도록 커튼을 쳐놓고 심사한다. 이와 마찬가지로 투자를 할 때도 성과의 변화는 커튼 뒤에 놓은 채, 장기적인 목표에 초점을 맞추는 것이 좋다. 단기적인 성과의 변화로 장기 목표가 훼손되는 일이 없도록 해야 한다.

정보기술(IT) 기기에 익숙한 젊은 세대들에게는 소셜네트워크서비스(SNS)나 인터넷을 통한 교육 방법이 효과적일 수 있다. 노후 자금을 주제로 이야기하기보다는 사회초년생 시절 쉽게 저지를 수 있는 투자 실수들을 알려주고, 적은 금액이라도 일찍 시작하는 것이 중요함을 느끼게 하는 게 바람직한 생애 설계 교육의 시작이다.

저축을 방해하는 심리를 극복하기 위한 자동 저축 프로그램을 실행하는 것도 좋다. 미국의 ‘내일 더 저축하기 프로그램(Save More TomorrowTM Program)’은 1990년대 후반, 사람들이 저축을 원하고 있음에도 실제로 은퇴를 위해 저축하는 비율은 낮다는 사실에 기반을 두고 고안됐다.

낮은 저축률을 야기하는 심리적 요소를 파악하고 이런 방해요소를 없애기 위한 처방 프로그램을 제시해 참여자들의 저축률을 높였다. 이 프로그램의 전략처럼 미루는 버릇 때문에 저축을 시작하기 어려운 상황을 개선하려면 미래의 특정 시점에 저축을 시작하도록 미리 설정해 놓는 것도 좋은 방법이 될 수 있다. 또 임금 상승률에 따라 저축하는 비율도 자동으로 상승하도록 스스로 관리하는 것이 좋다.

조윤수 삼성생명 은퇴연구소 수석연구원

© 매거진한경, 무단전재 및 재배포 금지